當“去產能”遇上“合規擴產”:中國電解鋁為何“微幅過剩”?

2017年09月25日 9:27 1952次瀏覽 來源: 華爾街見聞 分類: 有色市場

中國電解鋁三、四季度會出現“供需缺口”嗎?答案是否定的。

這取決于兩方面,一方面,國內電解鋁產能并未大規模壓縮,保持合規產能正常釋放;另一方面,中國電解鋁出口阻力很大,短期內無法突破政策瓶頸,銷售渠道仍然局限于國內市場。

據華爾街見聞從有關渠道了解,當去產能與采暖限產的總規模控制在一定范圍之內,這對中國電解鋁總產能帶來的影響“并不大”。

根據阿拉丁測算,2017-2018年,中國電解鋁產量分別為3649、3867萬噸,同比增速為12.2%、6.0%。而2017-2018年,中國電解鋁消費量分別為3530、3855萬噸,同比增速分別為9.5%和9.2%。

對比來看,阿拉丁報告預計,未來2年中國電解鋁將“微幅過剩”,2017-2018年分別過剩129、22萬噸。

安信證券有色行業分析師齊丁指出,市場一度傳言2017年氧化鋁將出現“硬短缺”,結果這一猜測被“證偽”。

“合規擴產”為何被忽略?

市場上關于去產能與環保限產的質疑聲甚囂塵上,與此對比,“合規擴產能”的事實反而被淹沒了。

根據公告,云鋁股份將收購曲靖鋁業約94%股權,預計交易價格為3500萬元。受益于供給側改革和行業調結構,云鋁股份進一步擴張水電鋁規模。

與此同時,云鋁股份此次以低價收購合規產能38萬噸,噸鋁收購價格遠低于市場產能指標置換價格。收購完成后,云鋁股份電解鋁產能將增至160萬噸/年,公司為水電鋁龍頭企業,水電鋁規模擴張進一步將提高盈利能力。

考慮到未來魯甸一期35萬噸和增資鶴慶21萬噸電解鋁項目建成投產,云鋁股份電解鋁最終產能將實現216萬噸(實現權益產能168 萬噸)。

另據安信證券研報,此次去產能清理整頓的對象,是2013年5月之后新建的違法違規電解鋁項目;以及追補落實1494號文件對2004年至2013年5月期間違法違規電解鋁項目處理措施。

針對本次以法制化與市場化為主軸的電解鋁供給側改革,以及相關環保督察行動,安信證券分析師齊丁認為,中國鋁業有望成為最大贏家,成本競爭力將一舉躍升至國內鋁企業前列。一是得益于中國鋁業的電解鋁產能擴大,即具備持續的合規產能擴張能力;二是鋁行業成本中樞系統性上移,公司成本控制能力凸顯;三是氧化鋁否極泰來,業績彈性顯現。

齊丁發布研報指出,在擴產能方面,中國鋁業具備持續的合規產能擴張能力。中國鋁業合規電解鋁指標約500萬噸,真正具備供改背景下的合規擴產能力,且成本優勢顯著。

2017年4月,中國電解鋁供改政策落地,相關企業違規產能亟待去化。在這一背景之下,電解鋁合規指標顯得彌足珍貴,具有閑置指標且仍能擴產的企業將充分享受行業改革紅利,戰略意義重大。

中國鋁業電解鋁在建項目主要分布于內蒙古、廣西、山西、貴州四省,分別對應內蒙古華云項目、廣西華磊項目、中鋁華潤項目以及貴州退城進園項目,合計潛在產能規劃達到170萬噸,可以充分利用前期停產搬遷指標及閑置指標。

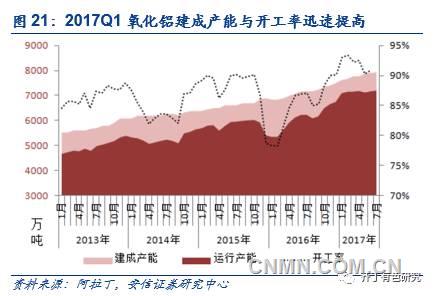

這只是云鋁與中鋁的合規擴產情況。在整個電解鋁產業來說,根據阿拉丁統計,目前電解鋁不合規產能為1134萬噸,占建成產能的26.48%;氧化鋁不合規產能為2846萬噸,占建成產能的37.27%。

問題在于,目前長期閑置、正在淘汰和面臨淘汰的產能總計大約372.1萬噸,電解槽型以240-400KA為主,占目前建成產能的8%左右。

與此對比,2016年鋼鐵與煤炭行業去產能的力度要大得多,約占總產能的20%左右;而電解鋁去產能帶來的影響還不到總產能的10%。因此,不能按照鋼鐵與煤炭行業去產能的思路,套用給電解鋁產業。

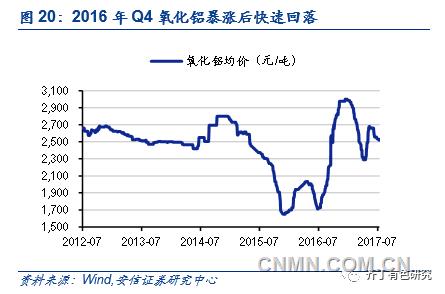

氧化鋁“硬短缺”被證偽

據了解,氧化鋁作為電解鋁產業鏈的中間品,暴漲暴跌終難持久。

事實上,氧化鋁是處于鋁土礦與電解鋁環節之間的品種,供需結構單一,考慮到鋁土礦價格較為穩定,氧化鋁價格及供需通常被鋁價倒逼。

以2016年Q4為例,氧化鋁價格從1,700元/噸快速上漲至3,000元/噸,這主要與當時氧化鋁企業開工率低、冬季交通運輸限制、電解鋁企業新建與復產前的備貨有關。

當時,市場參與者認為,氧化鋁將在2017年出現“硬短缺”。然而,2017年Q1氧化鋁企業的快速復產,使得價格迅速跌至2300元,貼近全行業平均成本線。當“去產能”遇上“合規擴產”:中國電解鋁為何“微幅過剩”?

目前來看,“氧化鋁/電解鋁”比值有跡可循,長期看不會偏離過多。

從長期價格觀測角度來看,齊丁認為氧化鋁的價格波動周期較短,本質上與氧化鋁企業的新建與復產周期較短不無關系。

即使考慮極端供需局面,歷史上的“氧化鋁/電解鋁”比值仍處于0.14-0.24之間。目前,該比值處于歷史均值下端,存在回轉可能,預計未來比值將維持在0.17-0.19左右。

此外,生產成本曲線抬升對氧化鋁價格構成支撐。自2016年下半年以來,氧化鋁的重要原料燒堿出現上漲,使得氧化鋁加權平均成本已上漲至2300元以上。

考慮到氧化鋁三大原料礦石、煤炭、燒堿價格變量波動相對上半年明顯減弱,但礦石和煤炭價格仍將高位運行,燒堿價格高位下行,總體成本變動預計不會明顯,全行業加權完全成本波動區間預計在2300-2450元之間。 當“去產能”遇上“合規擴產”:中國電解鋁為何“微幅過剩”?

電解鋁微幅過剩,出口亦難

根據阿拉丁測算,2017-2018年,中國電解鋁產量分別為3649、3867萬噸,同比增速為12.2%、6.0%。

2017-2018年,中國電解鋁消費量分別為3530、3855萬噸,同比增速分別為9.5%和9.2%。預計未來2年,中國電解鋁微幅過剩,2017-2018年分別過剩129、22萬噸。

這只是中國國內市場的情況,我們再來看全球電解鋁市場。

安信證券報告指出,中國以外地區2017-2018年電解鋁持續短缺。我們的測算表明,2017-2018年中國以外地區,電解鋁產量分別為2797、2913萬噸,同比增速為3.70%、3.3%,產能利用率維持在85%左右。

預計未來2年,中國以外地區電解鋁繼續短缺,2017-2018年分別短缺119、99萬噸,倫敦鋁價有望繼續因短期而上漲。

另一個關鍵問題在于,雖然中國電解鋁產能過剩,但是出口仍然面臨“瓶頸”。

從貿易格局看,由于15%出口關稅的存在,國內外電解鋁市場相對割裂,占中國產量10%以上的鋁材出口對填補海外供需缺口至關重要。

顯然,國內電解鋁出口關稅高達15%,決定鋁錠直接出口難以盈利。在目前的國內外比價下,電解鋁出口并無套利空間,從而使國內外市場相對割裂。

盡管今年以來海外鋁價持續上漲,但由于15%出口關稅的存在,電解鋁出口價實際高于海外鋁現貨價,鋁錠直接出口的窗口“尚未打開”。

B20(即二十國集團工商峰會)法律顧問楊晨認為,電解鋁是一個典型的過剩產能產業,過剩產能的問題一直是近幾年、尤其是近三年來,中美、中歐雙邊和多邊對話當中經常談到的話題。

當某一個國度出現產能過剩,肯定會尋找產品的出口,大量進入國際市場是一種必然,由此很可能會沖擊到其他國家的國內產業。從保護本國國內產業的角度來說,受到沖擊的國家必然希望與相關產品出口國共同解決好產能過剩的問題。

責任編輯:李錚

如需了解更多信息,請登錄中國有色網:szgsjx.com了解更多信息。

中國有色網聲明:本網所有內容的版權均屬于作者或頁面內聲明的版權人。

凡注明文章來源為“中國有色金屬報”或 “中國有色網”的文章,均為中國有色網原創或者是合作機構授權同意發布的文章。

如需轉載,轉載方必須與中國有色網( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯系,簽署授權協議,取得轉載授權;

凡本網注明“來源:“XXX(非中國有色網或非中國有色金屬報)”的文章,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不構成投資建議,僅供讀者參考。

若據本文章操作,所有后果讀者自負,中國有色網概不負任何責任。