供強需弱 滬鉛高位振蕩

2018年11月22日 10:2 11397次瀏覽 來源: 期貨日報 分類: 期貨 作者: 羅平

一方面,鉛市場供應連續性在冬季易受環保的干擾;另一方面,旺季特征不明顯,需求端逐步轉淡。因此,緊供應弱需求格局或令鉛價延續高位振蕩。

下半年以來,宏觀市場焦點圍繞全球貿易摩擦升級展開,這令金屬市場整體表現偏弱,但鉛價表現為低位存在支撐。目前,鉛價走勢徘徊,我們認為,鉛市場供應連續性在秋冬季易受環保的干擾,但由于需求端逐步轉淡,緊供應弱需求格局或令鉛價延續高位振蕩。

下半年以來,宏觀市場焦點圍繞全球貿易摩擦升級展開,這令金屬市場整體表現偏弱,但鉛價表現為低位存在支撐。目前,鉛價走勢徘徊,我們認為,鉛市場供應連續性在秋冬季易受環保的干擾,但由于需求端逐步轉淡,緊供應弱需求格局或令鉛價延續高位振蕩。

環保因素制約

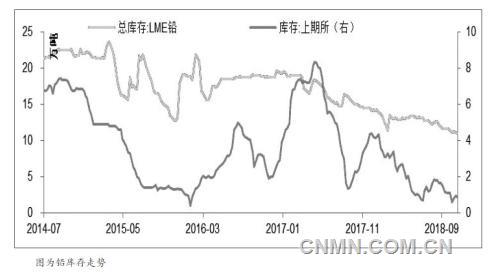

今年市場對境外精礦增產預期較高,但進口鉛精礦加工費持續穩定在20美元/噸附近,國產礦加工費持續維持在1800元/噸,反映了礦端寬松還需較長時間實現。四季度礦供應整體趨寬松,供應增速近5%,考慮到廢鉛物料對鉛精礦造成的原料替代逐年上升,精礦供需變動向價格傳導相對有限,我們認為鉛市場矛盾并不在礦,而是更多地關注冶煉端的擾動和需求的接力。

從全球范圍來看,鉛市場供應變量更多在我國。國內供應端在秋冬季易受環保的干擾,這是我們認為鉛市四季度供應維持偏緊的根本原因。11月河南濟源地區啟動重污染天氣黃色預警,要求重點應急減排企業采取“一廠一策”實施停產或減產,減排10%以上。上周河南地區因重污染天氣升級導致個別企業限產加重,而湖南地區因環保督查影響部分小型冶煉廠生產。受供應偏緊的制約,原生鉛再生鉛價差維持窄幅波動,預計后期供應增量短期較難實現。

再生鉛利潤水平不高

自國家環保對鉛行業一次又一次的洗牌后,目前再生鉛市場已形成“三無”產能逐年萎縮、合規產能逐漸壯大的格局。11月國內安徽華鉑二期45萬噸項目投產,增加再生鉛供應前景,導致再生鉛貼水幅度擴大。但再生鉛供應連續性同樣也受環保、利潤、消費等干擾因素較多,目前再生鉛整體利潤水平不高,環保督查常態化下,預期新增產能增量對供應的沖擊較小。

鉛酸蓄電池需求減弱

今年鉛市消費淡旺季特征并不明顯,旺季不旺淡季不淡。二季度以來的鉛酸電池企業虧損導致7—9月旺季消費大打折扣。三季度隨著鉛價重心下移,鉛酸電池企業成本降低,預期四季度電池企業利潤回升有助于消費持穩。11月鉛價低位振蕩,當前下游鉛酸蓄電池企業利潤率維持在15%之上,預期大型電池企業開工因交付未完成訂單或延續至11月底,小型鉛酸電池企業生產表現相對較差,或將小幅拖累鉛酸電池整體消費。

目前,在供應連續受干擾的情況下,再生鉛利潤水平普遍不高,受環保約束,預期供應難以大幅增長。同時,消費預期逐步轉淡,在整體低庫存水平下,預期鉛價將延續高位振蕩,滬鉛波動區間在18000—19000元/噸。

責任編輯:葉倩

如需了解更多信息,請登錄中國有色網:szgsjx.com了解更多信息。

中國有色網聲明:本網所有內容的版權均屬于作者或頁面內聲明的版權人。

凡注明文章來源為“中國有色金屬報”或 “中國有色網”的文章,均為中國有色網原創或者是合作機構授權同意發布的文章。

如需轉載,轉載方必須與中國有色網( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯系,簽署授權協議,取得轉載授權;

凡本網注明“來源:“XXX(非中國有色網或非中國有色金屬報)”的文章,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不構成投資建議,僅供讀者參考。

若據本文章操作,所有后果讀者自負,中國有色網概不負任何責任。