2020年鋅市場兩大風險點:國外主要冶煉廠生產波動與中國進出口

2020上半年·撲克投資策略論壇-有色論壇精華分享

2019年12月19日 9:59 19208次瀏覽 來源: 撲克投資策略論壇·有色論壇 分類: 鉛鋅資訊 作者: 撲克百家研究院

12月7-8日,由撲克財經、撲克百家研究院主辦的第八屆撲克投資策略論壇【時局與前瞻】在上海·東錦江希爾頓逸林酒店隆眾舉行。

宏觀黑色有色能化農產品等5大主題演講、24位重磅嘉賓、22堂投資策略精講、300位產業/投資界精英共同組成了這場專為大宗商品和金融投資人士量身定做的策略盛宴。

接下來撲克百家研究院公眾號將陸續發布會議精彩觀點摘要(本文是有色論壇摘要)。

徐長寧《經濟結構轉型背景下銅的投資策略》精彩觀點摘要

經濟結構轉型概述

全球經濟增長的驅動因素

1.某經濟體崛起;2.新技術革命,5G值得期待;3.政策刺激。

單一經濟體的社會發展基本進程

農業社會——>工業社會(三個階段:1.解決溫飽驅動;2.投資和出口驅動;3.消費驅動)——>信息化社會。

房地產:大多數國家經濟發展的“死結”。

新加坡模式:政府主導70%(所謂的經濟適用房) 市場化30%。

德國模式:按照住房合作社的方式建立租賃住房市場,其居民私人持有住房大約40%,大部分居住需求,采用稅收調控租賃住房供應量和租金漲幅,因此沒有炒房的概念和空間。

經濟轉型

指資源配置和經濟發展方式的轉變,包括發展模式、發展要素、發展路徑等轉變。發達國家和新型工業化國家,都是在經濟轉型升級中實現持續快速發展的。

我國從九五計劃開始即提出了這個問題。

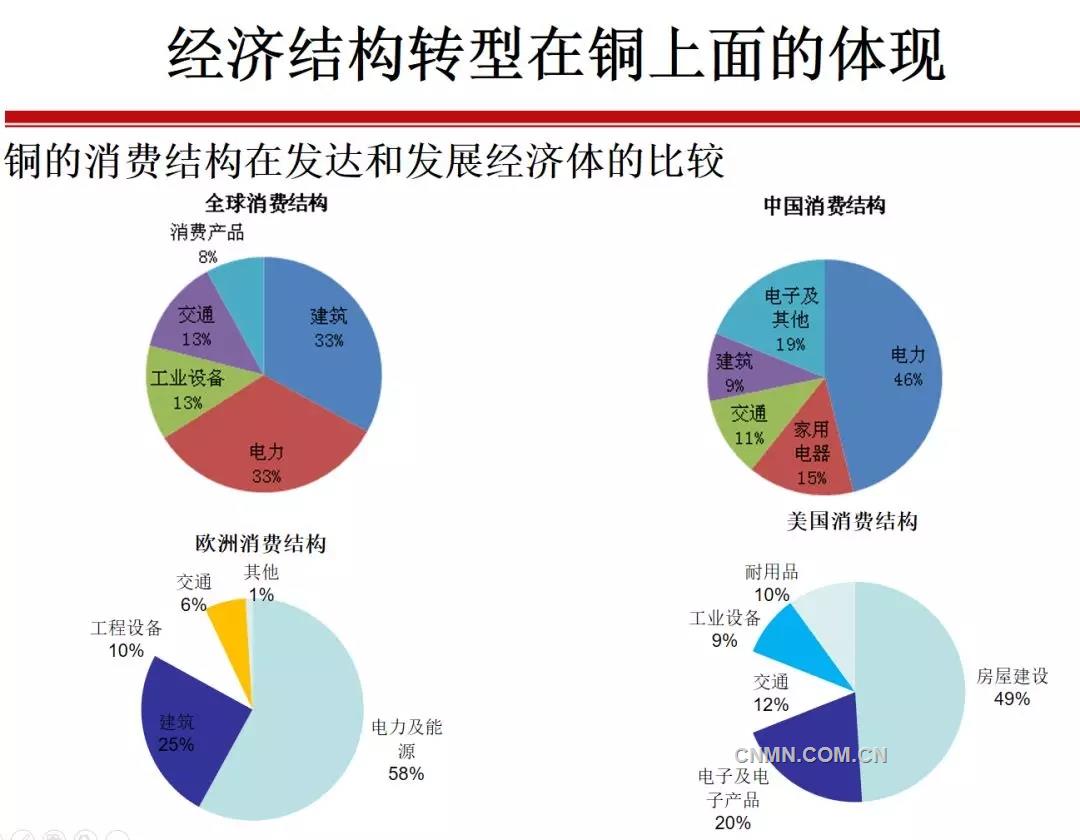

經濟結構轉型在銅上面的體現

中國銅消費適應經濟結構轉型的必然性和可能趨勢

1.銅消費量與GDP的關系分析。

2.銅消費飽和問題分析。美國銅消費量從1993年的236萬噸增長到2000年的303萬噸,之后回落。

3.供給側改革屬于經濟結構轉型的重要組成部分,主要靠行政手段削減違規產能等。長期來看,降低成本、增加產品附加值等市場競爭因素才是經濟結構轉型的最終決定力量。

4.中國銅消費可能出現的趨勢:銅新興產業消費增加,傳統產業消費減少,國內消費飽和,低附加值的下游銅產品生產對外轉移,國內消費下降,最終消費達到與GDP增速方向基本同步。

中國銅戰略布局的思考

1.礦山以進軍國外市場為主。智利:增速相對有限;秘魯:方興未艾,五礦資源的Las Bambas 40萬噸。中鋁的Toromocho 22萬噸,二期擴建項目,到2020年至 30萬噸;秘魯礦業部長:未來三年內秘魯銅產量料增長27%。

未來的潛力市場:剛果,艾芬豪的卡莫阿-卡庫拉(Kamoa-Kakula)銅礦2021年第三季度有望實現銅精礦生產,頭10年內每年的銅產量可達到38.2萬金屬噸,經過12年的運營之后,年產量將可攀升至70萬金屬噸,厄瓜多爾等。

2.冶煉產能可能已飽和,技術升級和提高產能利用率是當務之急。

3.銅加工行業中,低附加值行業產能嚴重過剩,高附加值行業大有可為。

4.電動汽車行業的用銅量高速增長可持續,但未來的汽車燃料可能是甲醇汽油、氫燃料和電動汽車三足鼎立的局面。

5.不確定性行業:房屋建設和未知領域(銅其他特性的挖掘)。

銅相應的投資策略

1.正確把握全球第一大銅消費經濟體——中國的消費未來發展趨勢是制訂投資策略最重要的依據。

2.在沒有出現新的經濟體工業化進程加快或者全球貨幣同步寬松的情況下,銅的金融屬性弱化,銅價的長期波動性下降,周期性最高點(主要反應金融屬性)下降、最低點(主要反映生產成本)上升的可能性最大。

銅的供求關系分析預測

1.2009年之后全球消費低速增長,主要是因為中國的消費增速下降明顯。

2.2015年之后的供給側改革使供需平衡緩慢好轉,目前是緊平衡狀態。

3.2019年要點:WBMS數據顯示,2019年1-9月全球銅市場供應短缺20.3萬噸,1-9月全球精煉銅產量為1,736萬噸,較去年同期下滑1.3%,降幅最大的地區在印度(下滑9.9萬噸)和智利(下滑20.6萬噸)。消費量為1,756萬噸,去年同期為1,786萬噸。需求方面,全球經濟是最大不確定點。

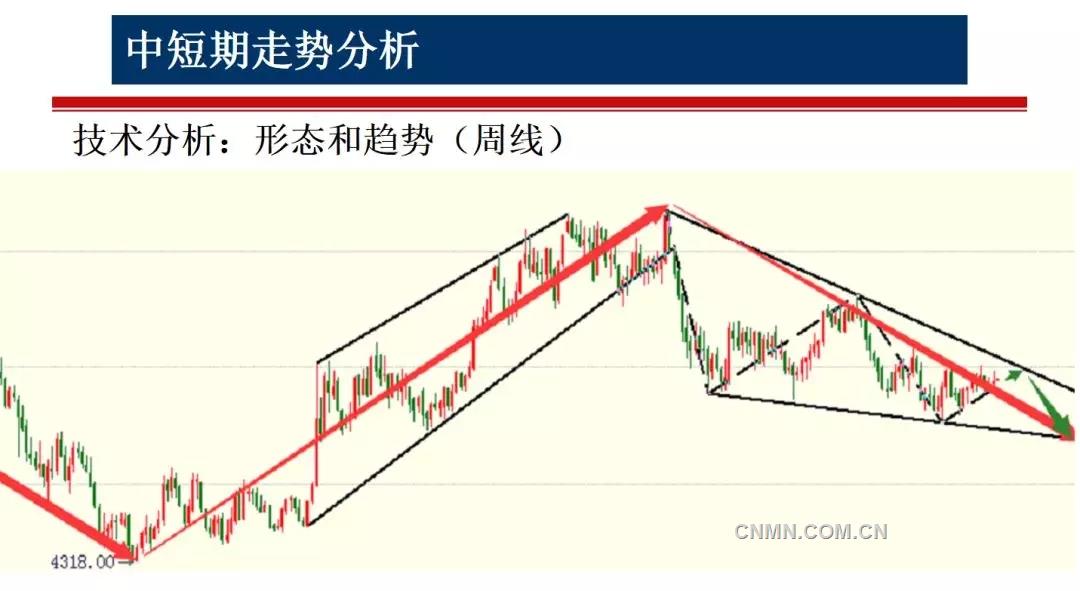

銅價走勢預測

1.中期B浪反彈已經結束,短期強阻力在6000美元/噸附近,短期強支撐在5500美元/噸附近。

2.9、10月份消費旺季疊加技術性反彈等因素消退之后可能繼續下跌,年底前后有望到5200美元/噸附近,如果經濟刺激的效果不如預期,出現明斯基時刻,最低點可能到5000美元/噸以下。

馮君從《鉛鋅供需形勢分析》精彩觀點摘要

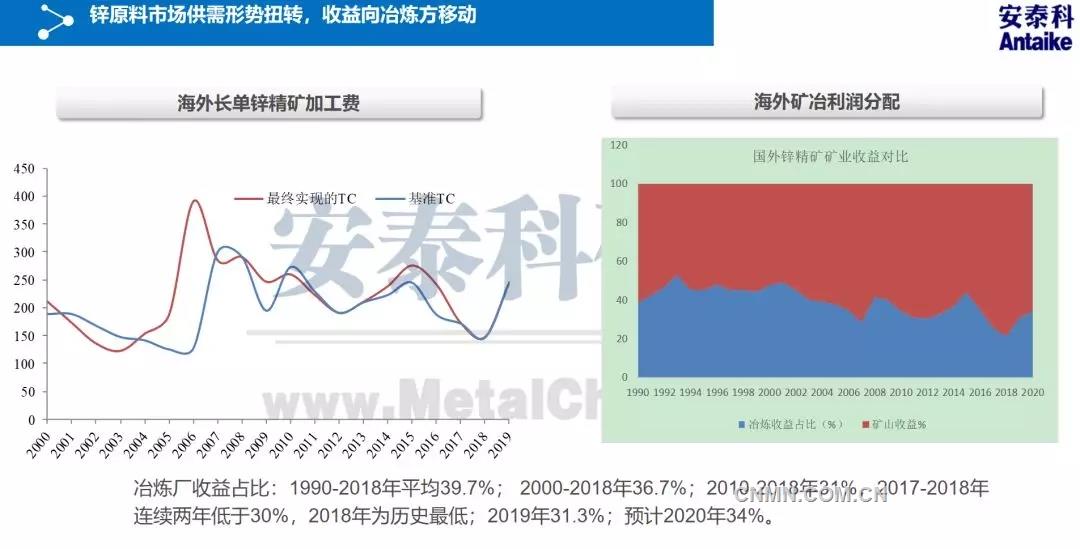

鋅原料市場供需形勢扭轉,收益向冶煉方移動

冶煉廠收益占比:1990-2018年平均39.7%;2000-2018年36.7%;2010-2018年31%,2017-2018年連續兩年低于30%,2018年為歷史最低;2019年31.3%;預計2020年34%。

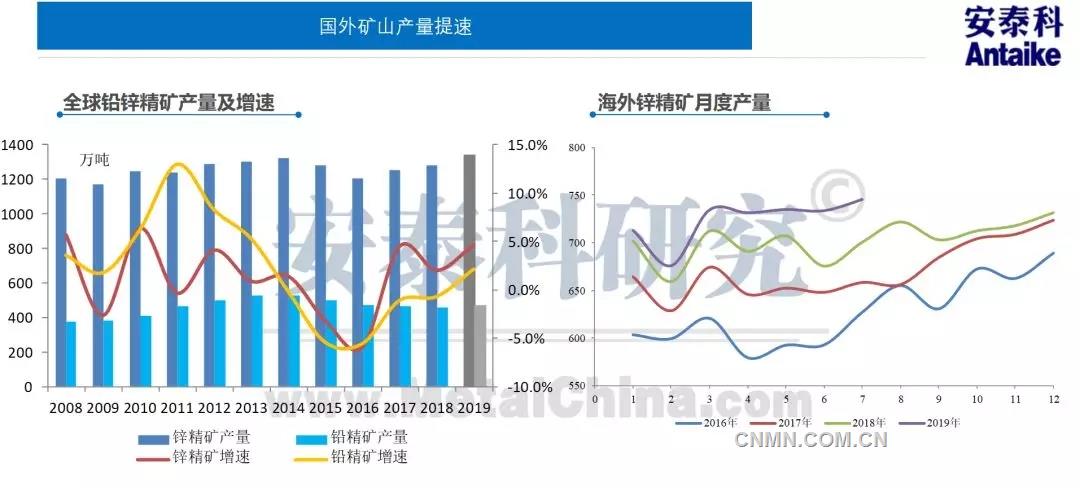

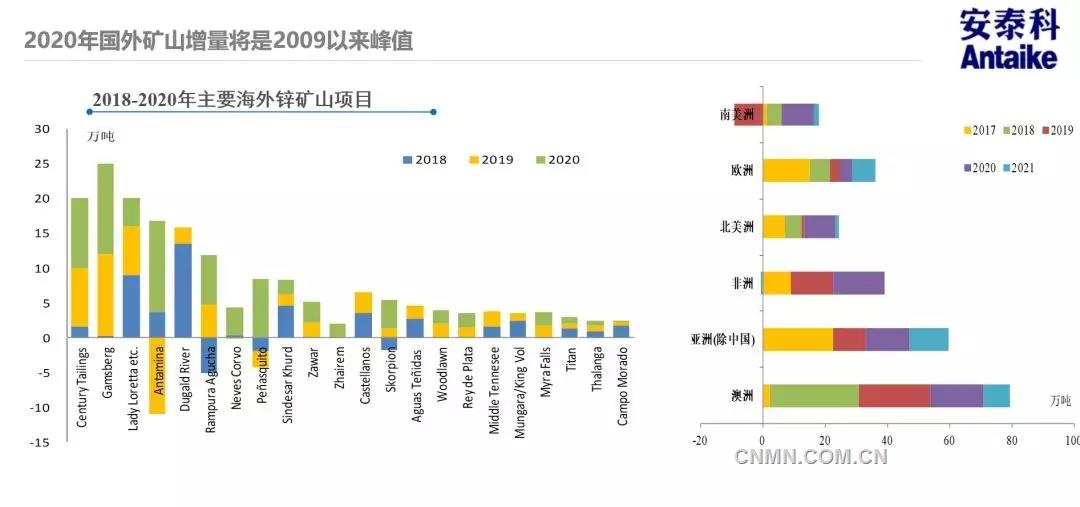

國外礦山產量提速

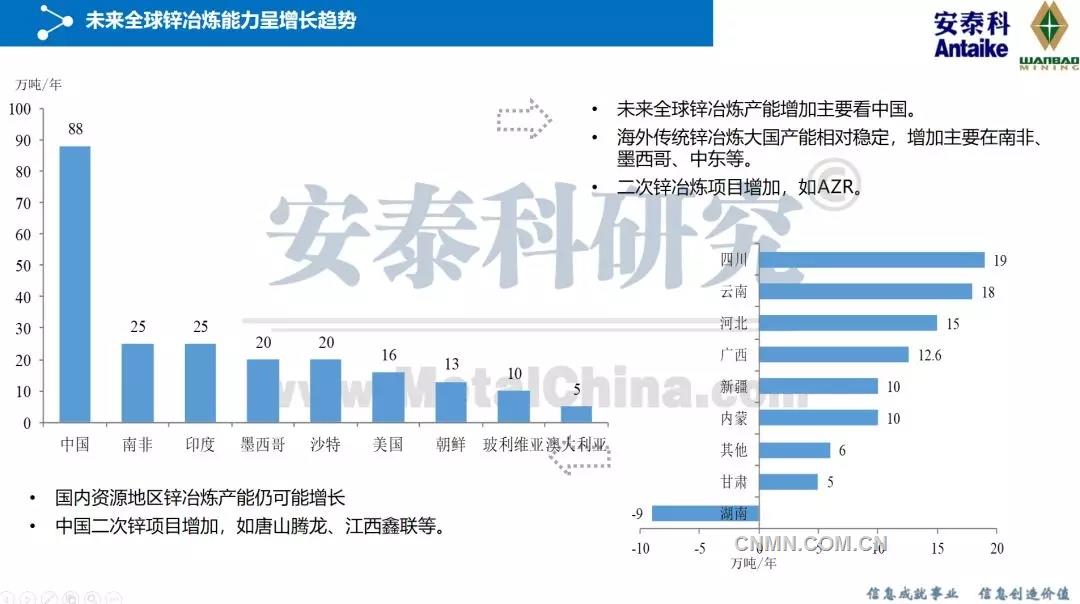

未來全球鋅冶煉能力呈增長趨勢

未來全球鋅冶煉產能增加主要看中國。

海外傳統鋅冶煉大國產能相對穩定,增加主要在南非、墨西哥、中東等。

二次鋅冶煉項目增加,如AZR。

國內資源地區鋅冶煉產能仍可能增長。

中國二次鋅項目增加,如唐山騰龍、江西鑫聯等。

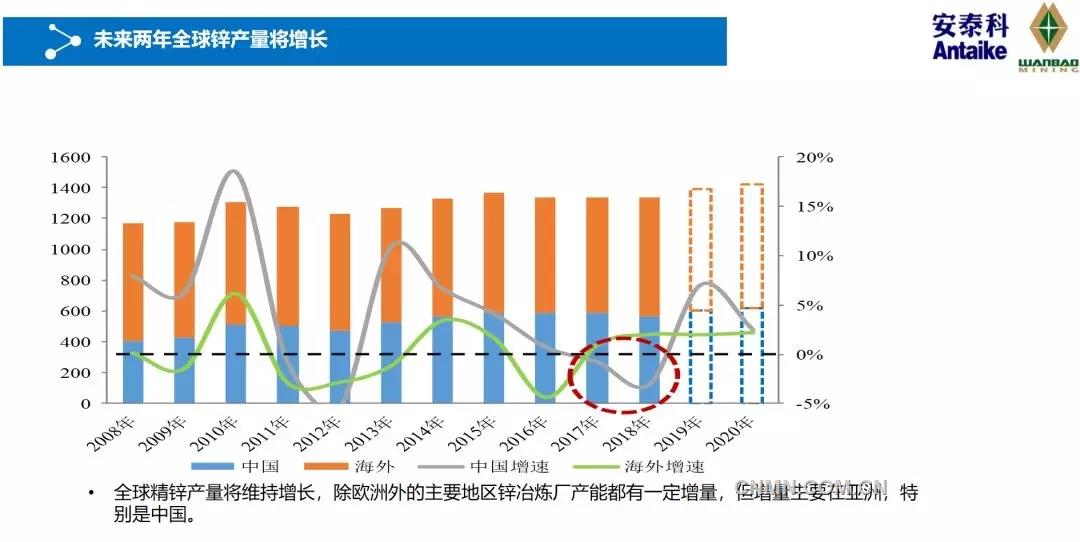

未來兩年全球鋅產量將增長

全球精鋅產量將維持增長,除歐洲外的主要地區鋅冶煉廠產能都有一定增量,但增量主要在亞洲,特別是中國。

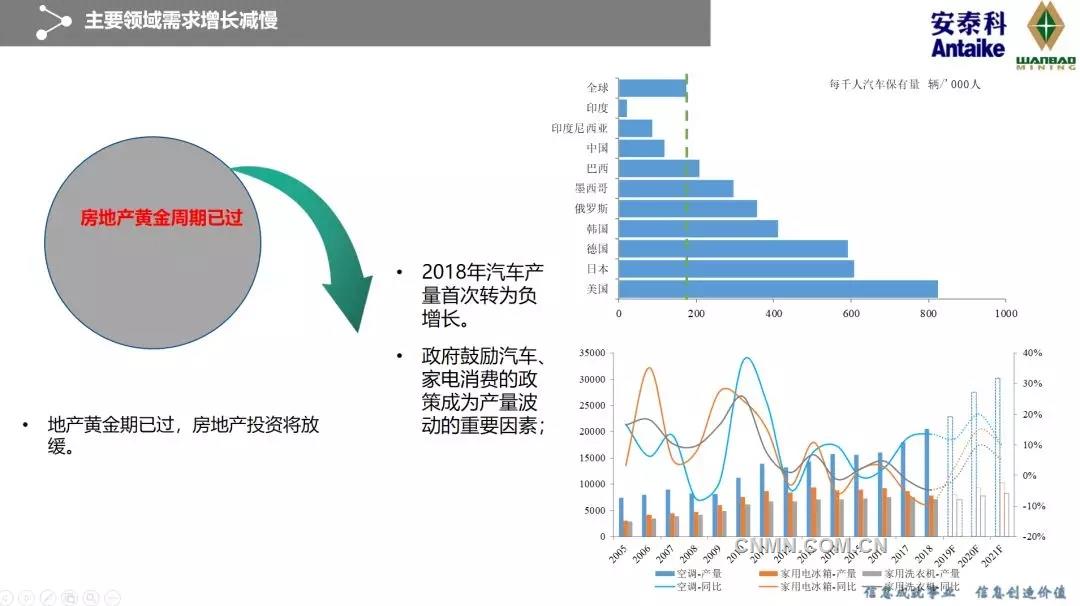

主要領域需求增長減慢

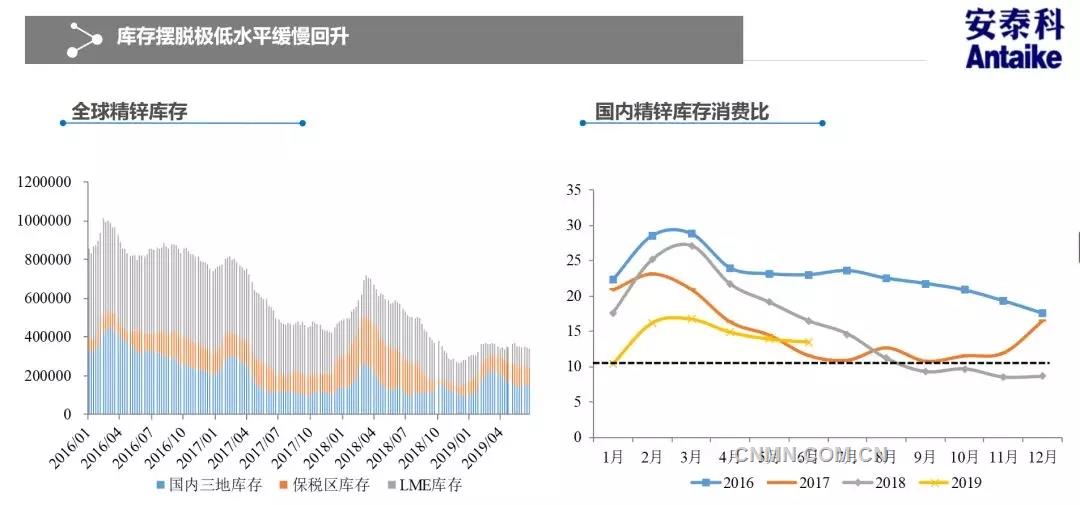

庫存擺脫極低水平緩慢回升

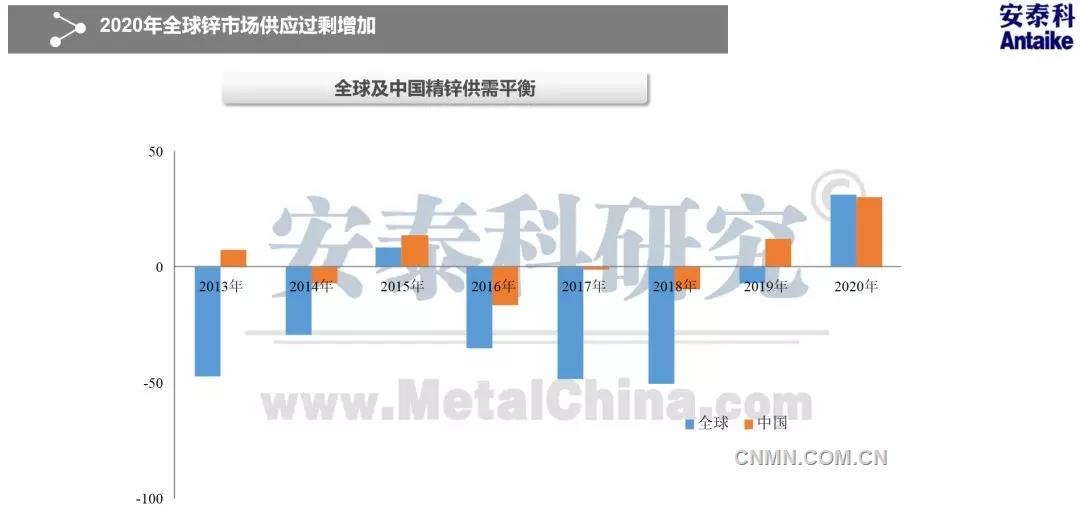

2020年全球鋅市場供應過剩增加

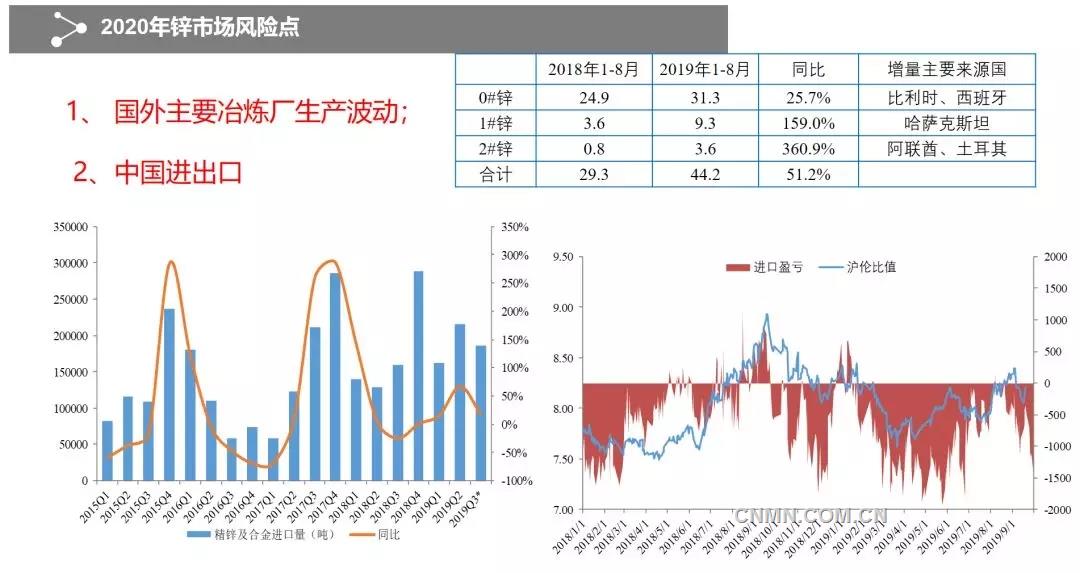

2020年鋅市場風險點

國外主要冶煉廠生產波動;

中國進出口。

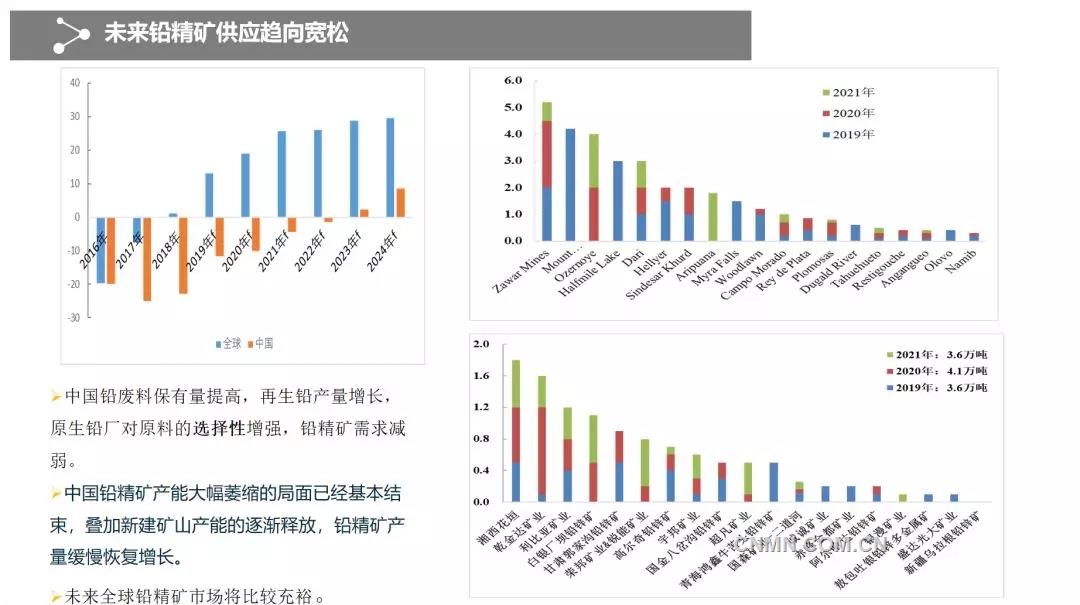

未來鉛精礦供應趨向寬松

中國鉛廢料保有量提高,再生鉛產量增長,原生鉛廠對原料的選擇性增強,鉛精礦需求減弱。

中國鉛精礦產能大幅萎縮的局面已經基本結束,疊加新建礦山產能的逐漸釋放,鉛精礦產量緩慢恢復增長。

未來全球鉛精礦市場將比較充裕。

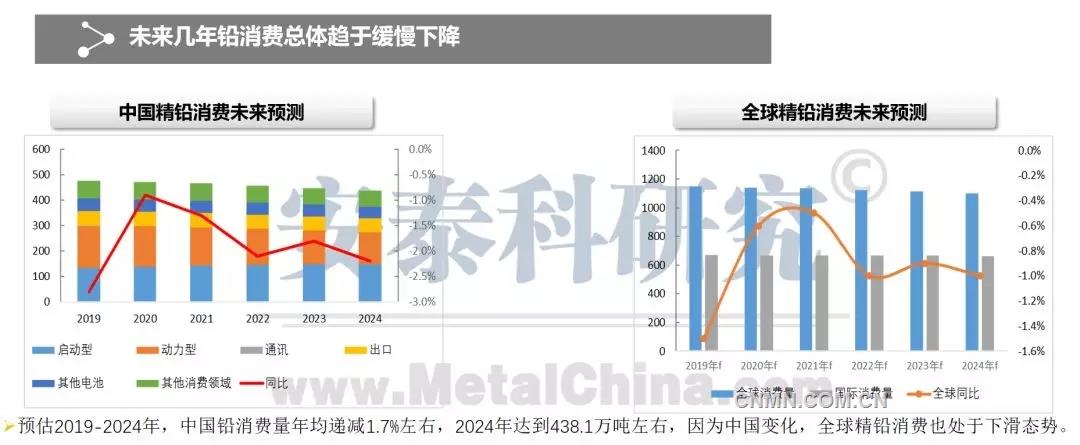

未來幾年鉛消費總體趨于緩慢下降

預估2019-2024年,中國鉛消費量年均遞減1.7%左右,2024年達到438.1萬噸左右,因為中國變化,全球精鉛消費也處于下滑態勢。

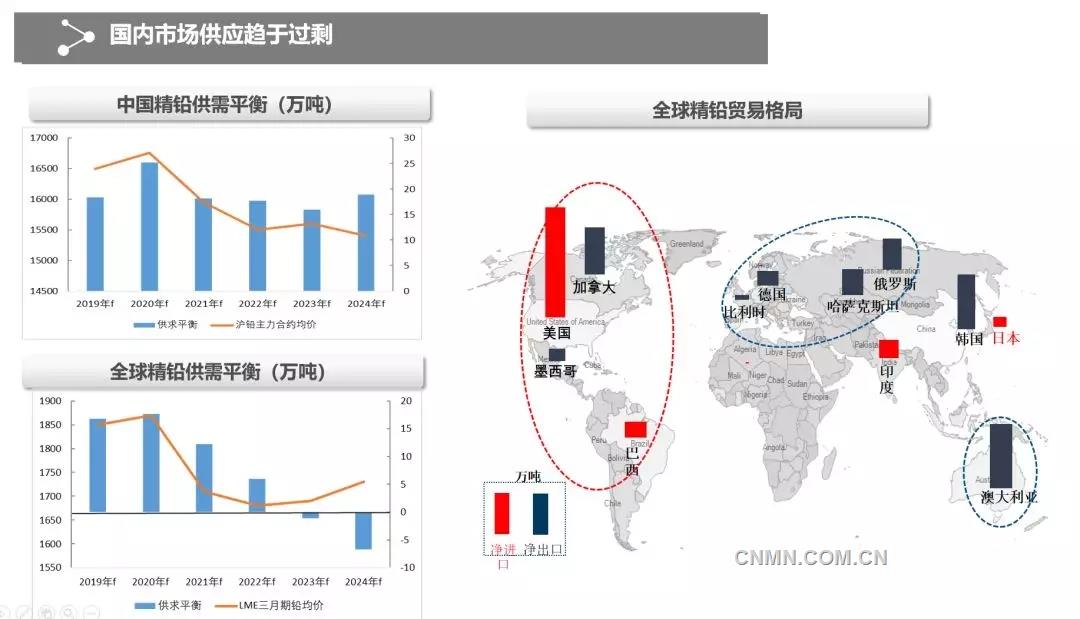

國內市場供應趨于過剩

責任編輯:付宇

如需了解更多信息,請登錄中國有色網:szgsjx.com了解更多信息。

中國有色網聲明:本網所有內容的版權均屬于作者或頁面內聲明的版權人。

凡注明文章來源為“中國有色金屬報”或 “中國有色網”的文章,均為中國有色網原創或者是合作機構授權同意發布的文章。

如需轉載,轉載方必須與中國有色網( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯系,簽署授權協議,取得轉載授權;

凡本網注明“來源:“XXX(非中國有色網或非中國有色金屬報)”的文章,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不構成投資建議,僅供讀者參考。

若據本文章操作,所有后果讀者自負,中國有色網概不負任何責任。