加入WTO二十年 數說我國鋁產品進出口貿易之變

2022年03月25日 10:19 34680次瀏覽 來源: 中國有色金屬報 分類: 鋁相關資訊 作者: 董春明

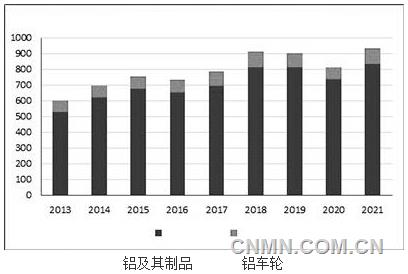

2013—2021年中國鋁產品出口量(萬噸)

中國鋁產品出口量(分類別) (萬噸)

中國鋁產品進口量(分類別) (萬噸)

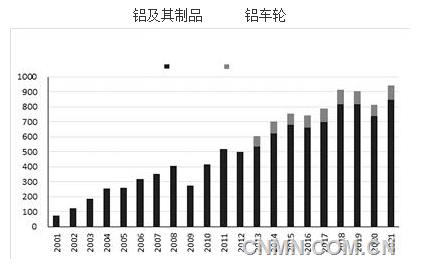

2001—2021年中國鋁產品出口數量(萬噸)

中國鋁產品貿易順差及在全國占比(億美元)

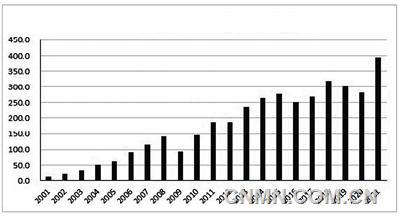

2001—2021年中國鋁產品出口額(億美元)

據我國海關公布的數據顯示,2021年,我國可統計的鋁產品出口量總計達939萬噸,同比增長15.6%;出口金額達394.4億美元,同比增長40.2%,創歷史新高。值得一提的是,該組數據是在全球經濟下行壓力加大、新冠疫情全球大流行、供應鏈面臨前所未有的不確定性的背景下實現的。這表明全球經濟體對我國鋁產品的需求實現了恢復性增長,同時,鋁產品出口的增長也給我國鋁產業鏈帶來新的利好,給本已產能過剩、經營壓力不斷加大的鋁產業帶來了新一輪發展信心。

2021年是我國加入WTO的第20年,這也是我國鋁工業國際貿易飛速發展的20年。本文將較詳細地回顧這20年來我國鋁產品對外貿易的發展歷程,以此為研判未來我國鋁產業對外貿易發展面臨的挑戰和機遇提供更多幫助。

2021年我國鋁產品出口概況

出口量及出口總額

根據我國海關數據統計,2021年,我國鋁及其制品(海關稅則第76章)出口量總計達到843萬噸,同比增長15.3%;出口總額達347.1億美元,同比增長41.1%。鋁及其制品出口量和出口額均創歷史新高。另外,2021年我國鋁車輪出口量為96.1萬噸,僅次于2018年,為歷史第二峰值,同比增長18.4%;出口金額達47.3億美元,同比增長34%。

把上述兩大類產品鋁及其制品和鋁車輪的出口量合并相加,可綜合歸為鋁產品出口量。即,2021年我國鋁產品出口總量939.1萬噸,同比增長15.6%;出口總額394.4億美元,同比增長40.2%。

進口量及進口總額

根據我國海關數據統計,2021年,我國鋁及其制品(海關稅則第76章)進口量總計達428.3萬噸,同比增長15.3%;進口總額達125億美元,同比增長53.6%。其中,鋁及鋁合金進口量達273.4萬噸,廢鋁進口量達103.3萬噸,均有較大增長。另外,2021年我國鋁車輪進口量達1.7萬噸,同比增長21.4%;進口額達1.3億美元,同比增長38.6%。

把上述兩大類產品即鋁及其制品和鋁車輪的進口值合并相加,可綜合歸為鋁產品進口量。即,2021年我國鋁產品進口總量達430萬噸,同比增長20%;進口總額達126.3億美元,同比增長49%。

需要強調的是,除鋁加工產品之外,我國還是鋁土礦進口大國,且進口依存度不斷提高。2021年,我國進口鋁土礦約1.07億噸,進口額達51.16億美元;進口氧化鋁338萬噸,進口額達14.3億美元。

鋁產品進出口貿易順差

綜合計算,2021年,我國鋁產品貿易順差268.2億美元(不含鋁土礦和氧化鋁),增長34.8%。此前最高順差額為251.6億美元(2018年)。2021年,我國對外貿易總順差額為6763.4億美元,其中,鋁產品貿易順差占比為3.72%。若考慮鋁土礦和氧化鋁則貿易逆差額為62億美元,我國鋁產業鏈的貿易順差額為206億美元,占全國外貿總順差額的3.1%。

2001—2021年

我國鋁產品進出口數據回顧

2021年,是我國加入WTO的第20年,同時,也是我國與國際經貿關系面臨新挑戰的重要關口,回顧我國加入WTO后的發展歷程,對我國鋁產品進出口貿易未來發展將有著重要的參考意義。

2001—2021年我國鋁產品出口數據回顧

我國加入WTO后的這20年間,可統計的我國鋁產品出口量(含車輪)從2001年的不到80萬噸,增長到2021年的939.1萬噸,增長了10.7倍;鋁及其鋁制品年出口額從2001年的14.7億美元增長到2021年的394.4億美元,增長了25.8倍。

2001年,我國鋁及其制品出口額居全球第9位;2005年躍升為全球第4位,2010年躍升為全球第一位,之后一直穩居全球首位。我國鋁及其鋁制品出口額占全球出口貿易總額的比例也逐年提升,2001年僅占2.3%,2010年達到了10%,2020年達到了14.9%,據估算2021年會超過17%。

2001—2021年,我國累計出口鋁產品超過1.1億噸,累計出口金額超過3700億美元。其中,累計出口鋁板帶2558萬噸、鋁箔1332萬噸、鋁型材1404萬噸、鋁及鋁合金錠1490萬噸、鋁門窗幕墻及結構體1154萬噸、鋁制家用器具684萬噸、其它鋁制品為811萬噸。

2001—2021年我國鋁產品進口回顧

2001年我國鋁及其制品進口量為132.5萬噸,2021年我國鋁及其制品進口量為428.3萬噸,增長了2.2倍。2001—2021年,累計進口鋁及其制品6331萬噸。其中,累計進口廢鋁3693萬噸,累計進口鋁及鋁合金錠1482萬噸,兩項合計占鋁進口量的58%。進口鋁金屬和廢鋁,彌補了國內部分鋁資源不足,提高了資源利用率,降低了能源消耗和對生態環境的影響,不失為一個正確的選擇。

2001年我國鋁及其制品進口額為22.4億美元,位居全球第7位;2005年位居全球第4位,2009年位居全球第3位,之后,進口額一直在3、4位交替。2020年我國鋁及其制品進口額達81.4億美元,2021年為125億美元,穩居全球第3位。我國鋁及其制品進口額占全球進口貿易總額的比例也有所提高,2001年為3.5%,2010年達到6.1%,2020年為4.9%, 2021年或超過8%。

2001—2021年,我國累計進口鋁土礦8.8億噸,進口額436.1億美元;累計進口氧化鋁8872萬噸,進口額301.3億美元。

對上述進出口數據的幾點看法

第一,要注重全鋁產業鏈的外貿貿易數據分析。

通過對鋁產品進出口貿易數據的分析,不難發現,因鋁產業鏈條比較長、鋁產品形態多、應用面廣等特點,在對其進行產業和市場分析時要格外注重鋁全產業鏈的各個進出口數據所傳達出的信息和趨勢,需考慮全鋁物質流動平衡的信息,以準確地判斷我國鋁產品進出口貿易對全球鋁產業鏈的相互影響,并預估全球貿易格局變化、地區和國別政策變化,以及一些突發事件可能給產業鏈運行帶來的潛在風險,以便于相關部門和企業對貿易爭端進行預警并做好相關規避和協調。

比如,僅考慮鋁材出口,2021年的出口量僅有541萬噸,若考慮到鋁及其合金、鋁制品、鋁車輪的出口量,這個數據就會增加到939萬噸。實際上,這仍然只是鋁金屬在國際貿易流轉中的一部分。上述統計還不包括大部分的鋁鑄件產品、鋁制成品、3C、車輛等終端產品和機械設備上的鋁部件等。粗略估算,至少還有200萬噸以上的鋁出口量沒有統計在內,當然,這有待于更加科學的統計方法進行統計。總之,在分析相關貿易數據時,要盡量基于鋁全產業鏈的考量是非常有必要的。

第二,出口業務是拉動我國鋁工業發展的重要引擎。

基于對全鋁產業鏈的外貿數據分析后不難發現,出口一直是拉動我國鋁工業發展的重要引擎和方向標。鋁產品出口總量在鋁材總產量中的比重不能被低估,出口業務對產業鏈健康發展的重要性不能被忽視。以2021年為例,我國鋁材出口量為541萬噸,占我國鋁材總產量4015萬噸的13.5%,但是如果考慮鋁制品(絕大部分為鋁材加工產品)的出口量285萬噸,則總出口量為827.2萬噸,占鋁材總產量的20.6%。2021年我國金屬鋁的消費量大致在4850萬噸(原鋁消費+再生鋁消費),其中,大約有939萬噸被用來生產上述出口鋁產品,占比為19.4%。如果考慮終端制成品中的鋁出口,金屬鋁消費中有大約25%~28%是用來加工制造出口產品。按此估算,鋁產業鏈中的增加值約有接近1/3是由出口帶來的。可以說,鋁加工材及鋁下游產業鏈的外向型特征十分明顯,希望相關部門、組織和市場參與者對此要格外關注。

第三、鋁資源進口是鋁產業鏈安全與發展的重要保障。

我國鋁產業發展到新的階段,鋁資源瓶頸問題愈發凸顯。2001年—2021年,我國累計進口鋁土礦8.8億噸、氧化鋁8872萬噸、廢鋁3693萬噸、鋁及鋁合金錠1482萬噸。從數據可以看出,我國鋁資源對外依賴程度還是很高的。值得欣慰的是,近年來,我國企業在海外礦產資源開發領域已經實現多點布局,電解鋁、再生鋁等多形式的鋁資源海外投資項目也已經取得較大進展。但是,在日益復雜的國際政治經濟形勢影響下,資源供應的可靠性、安全性、穩定性、經濟性仍然是需要格外關切的,因為任何全球局勢的變化都有可能影響原材料供應鏈的波動,以至于波及到我國鋁產業鏈的穩定和發展。

第四、鋁供應鏈和產業鏈的穩定應是國內各方共識和努力方向。

當前,在我國經濟向綠色低碳轉型、走高質量發展的大背景下,又遭遇全球新冠疫情大流行、氣候變化加劇、世界經濟復蘇動力不足、大宗商品價格高位波動等因素的影響,我國經濟發展也面臨需求收縮、供給沖擊、預期轉弱等壓力。盡管如此,我們仍然要以穩定和發展實體經濟為重,以實現穩定宏觀經濟大盤,保持經濟運行在合理區間。在此背景下,同理,我國鋁產業鏈和鋁產品進出口也面臨著諸多不確定性,但資源、市場、產業國際化融合仍然是我國鋁產業拓展外貿業務要堅定走下去的路。我國鋁產業鏈需要兩種資源、兩個市場的融通,外循環和內循環同樣重要,所以,我們更需要按照國家的要求部署,努力做好“六穩”中的穩外貿工作,希望鋁產品出口能繼續成為穩就業、穩金融、穩外資、穩投資、穩預期的重要動能。

第五、適應新時代新趨勢,主動融入可持續性全產業鏈供應鏈。

當前,綠色低碳可持續發展與和平合作發展已是全球經濟市場的共識。如歐盟將要實施的碳關稅機制,絕大部分汽車、消費電子品牌都提出了“雙碳”戰略;越來越多的鋁下游用戶提出低碳鋁采購要求,甚至逐步推出了去鋁化的舉措;負責任生產和負責任供應鏈的認證要求也愈加普遍。在上述背景下,鋁產業鏈競爭與合作的要素和條件將會有所調整,供應鏈產業鏈將面臨新一輪重構。面對這些國際國內可持續發展的趨勢和要求,需要我們進一步擴大開放,加強國際合作,加強理解、協調、融合。比如,在應對全球氣候變化議題方面,鋁行業面臨較大的挑戰。按照國際鋁協和國際能源署的研究數據,2020年全球鋁行業碳排放量約11億噸。其中,我國鋁行業的排放占了50%以上。這不論是按照2攝氏度還是1.5攝氏度升溫情景預測,全球鋁行業都面臨巨大的減排任務。全面分析我國及全球鋁產品貿易流向,有助于厘清一個重要事實,即我國鋁行業和相關下游制造業為全球鋁市場提供了重要支撐,是全球產業鏈的重要一極,我國鋁產業鏈的碳排放是在這一過程之中發生的。在我國產業鏈主動推進結構調整和雙碳戰略的同時,全球產業鏈和各相關方也應該采取合作降碳行動,對我國相關降碳事業提供必要的支持,包括資金、技術、裝備、政策機制等,應該推進建立相關的聯盟和合作機制,分享成功經驗和先進技術。

從國家層面來看,“十四五”時期,我國生態文明建設進入了以降碳為重點戰略方向、推動減污降碳協同增效、促進經濟社會發展全面綠色轉型、實現生態環境質量改善由量變到質變的關鍵時期。從行業層面看,《“十四五”原材料工業發展規劃》提出,要優化產品貿易結構,鼓勵增加初級加工產品進口,嚴格控制高耗能、低附加值產品出口。要補齊產業鏈短板,實現低碳可循環,促進產業供給高端化、結構合理化、發展綠色化、轉型數字化、體系安全化。其他相關政策導向也都明確要逐步減少“雙高”產品出口。這已經給下一步鋁產品進出口趨勢和結構調整發出了明確信號——初級產品規模化出口的路子越走越窄,要致力開發和出口有更高附加價值、更多可持續性內涵要素的鋁系列產品。

為應對下游客戶和品牌商提出的可持續性鋁材料供應和負責任采購要求,全球鋁產業鏈利益相關方已經開始合作推出價值鏈可持續性標準——鋁業管理倡議ASI,重點關注與鋁相關的ESG績效(環境、社會、企業治理),并通過監管鏈標準,以市場化機制構建負責任可持續的鋁供應鏈。全球已經有220多家價值鏈相關方認同并實施這一標準,其中包括國內30多家產業鏈骨干企業。期待更多國內鋁產業鏈企業抓住供應鏈可能進一步重構的時機,適時制訂戰略和策略,主動參與這一標準的認證,進入高端供應鏈體系,展現我國產業鏈綠色可持續發展的能力和責任,同時講好我國鋁產業鏈的故事和對世界經濟降碳的特別貢獻。

總之,回顧過去20年,我國鋁工業取得了長足發展,已經形成了巨大的產業規模和生產能力,不僅滿足了國內城鎮化、工業化對基礎原材料的需求,也促進了我國制造業和相關產業鏈競爭力的提升,為區域經濟發展和國民經濟發展作出了重要貢獻。上述局面的形成,得益于我國融入全球經濟的大背景以及國內國外這兩個市場、兩種資源的融通,還得益于國家對鋁系列產品及制造業產品出口的政策支持。特別是,從2001年起,我國加入WTO后,更加自由便利的國際貿易環境和全球大市場,給我國鋁行業帶來了前所未有的發展機遇。從那時起,中國鋁工業的國際化和國際化的中國鋁工業拉動產業鏈一路高歌猛進,不斷邁上新臺階。鋁產業鏈的制造能力和企業實力的提升,也得益于參與國際市場競爭的磨練和與全球產業的融合。不論是每年300多億美元的鋁產品出口額和200多億美元的鋁產品貿易順差,還是這20年間累計出口的1.1億多噸鋁產品和累計超過3700億美元的出口創匯,都不僅僅是簡單的統計數據,而是鮮活的產業圖景和產業歷程。當然,我國出口的這些鋁產品以及進口產品,同樣也助推了全球制造業的發展和各國科技進步,也惠及了各國消費者。

國家主席習近平曾在第四屆中國國際進口博覽會開幕式上的主旨演時表示:“加入世界貿易組織以來,中國不斷擴大開放,激活了中國發展的澎湃春潮,也激活了世界經濟的一池春水。這20年,是中國深化改革、全面開放的20年,是中國把握機遇、迎接挑戰的20年,是中國主動擔責、造福世界的20年。”

這些話同樣適用于鋁產業鏈,是我國鋁產業這20年發展的真實寫照。

(轉載文章請注明作者 尚輕時代 董春明)

責任編輯:李開顏

如需了解更多信息,請登錄中國有色網:szgsjx.com了解更多信息。

中國有色網聲明:本網所有內容的版權均屬于作者或頁面內聲明的版權人。

凡注明文章來源為“中國有色金屬報”或 “中國有色網”的文章,均為中國有色網原創或者是合作機構授權同意發布的文章。

如需轉載,轉載方必須與中國有色網( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯系,簽署授權協議,取得轉載授權;

凡本網注明“來源:“XXX(非中國有色網或非中國有色金屬報)”的文章,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不構成投資建議,僅供讀者參考。

若據本文章操作,所有后果讀者自負,中國有色網概不負任何責任。