強現實弱預期 氧化鋁近遠月合約“背道而馳”

2024年11月07日 15:2 2887次瀏覽 來源: 中國有色金屬報 分類: 有色市場 作者: 袁棋

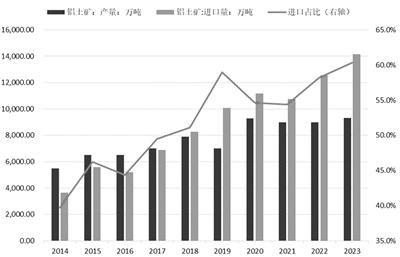

進口占比(單位:%)

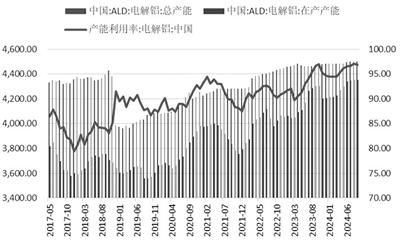

電解鋁在產產能(單位:萬噸)

中國氧化鋁港口庫存(單位:萬噸)

氧化鋁期貨價格自9月中旬開啟新一輪上漲,近月2411合約自3800元/噸附近漲至5300元/噸附近,漲幅接近40%。同時,氧化鋁期貨近遠月合約表現逐步分化,分析其背后原因,主要是受上游鋁土礦供給偏緊影響,且年內這一格局扭轉的概率不大。因此,氧化鋁現貨供應偏緊,現貨價格持續上漲,期貨近月合約表現強勢;對遠月合約來說,國內外鋁土礦遠期供應存在緩解預期,印尼鋁土礦預計在明年一季度放開出口限制,國內氧化鋁在四季度末會有新增產能,遠月合約價格自高位回落也在預期當中,但短期盤面存在反應過度的概率。

鋁土礦供應持續偏緊

價格穩中有升

從2014年—2023年國內鋁土礦產量和進口數據來看,國內鋁土礦產量自5500萬噸增加至9300萬噸,且近4年國內產量變化不大,維持在9000萬~9300萬噸之間;而進口量飛速增加,自3628萬噸增加至14138萬噸,且近幾年來維持10%以上的增速。從進口占比數據來看,進口量占總量的比重從39.7%升至60.3%,國內對進口鋁土礦依賴度較高。

從進口來源看,幾內亞和澳大利亞是我國鋁土礦的主要進口來源國,進口規模大約占到總進口量的92%,其中,自幾內亞的進口量占比超70%。根據幾內亞周度出港數據,今年5月份到8月上旬,周度出港量呈趨勢性下滑態勢,主要是受幾內亞雨季影響。按運輸時間1.5~2個月計算,國內鋁土礦在10月份仍處于偏緊狀態。但9月下旬以來,幾內亞鋁土礦出港量數據出現反彈,結合時滯影響,預計到11月中下旬,國內鋁土礦供給緊張局面將略有緩解。

從鋁土礦價格來看,國產礦價格穩中有升,進口礦同樣表現強勢。國產礦方面,截至上周五,山西地區鋁硅比5.0、氧化鋁含量60%的鋁土礦不含增值稅破碎廠自提成交價560~600元/噸;河南地區鋁硅比5.0、氧化鋁含量60%的鋁土礦不含增值稅破碎廠自提成交價530~570元/噸;貴州地區鋁硅比5.5、氧化鋁含量58%的鋁土礦不含增值稅破碎廠自提成交價450~490元/噸;廣西地區鋁硅比6.0、氧化鋁含量53%的鋁土礦不含增值稅破碎廠自提成交價320~335元/噸。進口礦方面,截至上周五,幾內亞鋁土礦CIF價格上漲至82.5美元/噸,較前一周上調3.5美元/噸;澳大利亞鋁土礦價格同樣上漲2美元/噸。

氧化鋁現貨價格偏強運行

據Mysteel統計,近期,我國北方地區氧化鋁現貨成交價格5150~5250元/噸,西南地區氧化鋁現貨成交價格4870~5000元/噸。國外氧化鋁現貨價格同樣保持強勢,西澳大利亞氧化鋁FOB價格由4月初的369美元/噸上漲至當前的693美元/噸,漲幅高達87.8%,且暫未看到見頂跡象。從內外對比來看,國外氧化鋁價格表現更強,國內氧化鋁進口虧損約800元/噸,自今年4月份以來持續處于進口虧損狀態。

電解鋁在產產能維持高位

西南地區枯水季減產概率降低

從國內電解鋁產能數據來看,9月份,國內電解鋁總產能為4499.7萬噸,接近4500萬噸產能“天花板”;9月份,電解鋁在產產能4352.9萬噸,環比增加1.5萬噸,增幅有限;產能利用率達96.87%,處于歷史較高位置,且上方空間有限。

當前,下游電解鋁行業整體利潤尚可,南北地區差異較大,主要是受氧化鋁現貨價格及電費差異化影響,噸鋁利潤仍能維持在2000元以上的地區有內蒙古、云南、新疆和山東,出現虧損的地區有貴州、陜西、遼寧、福建和重慶,最高成本和最低成本之間的差價達到3000元/噸以上,但是從社會任務及電解鋁冶煉工藝停復產高成本的角度來看,國內電解鋁冶煉行業負反饋概率極低。據了解,短期內,新疆、貴州等地區仍有近50萬噸新增產能投產。近些年,西南地區光電、風電等新能源發電規模擴大,今年西南地區發電量充足,四季度枯水季電解鋁減產的概率降低。當前,國內電解鋁在產產能處于歷史同期高位,且以往四季度枯水季產能降低的季節性規律在今年存在失效的可能,預計電解鋁在產產能將持續處于高位,對氧化鋁的需求將維持在一個相對較高的位置。

庫存持續處于歷史同期低位

今年以來,氧化鋁港口庫存數據一直處于歷史同期極低水平,9月中旬開始出現小幅反彈,但較為有限,10月底再次下滑,當下最新數據為2.6萬噸,處于歷史極低位置。

近遠月合約分化明顯

氧化鋁近月2411合約持倉量快速下滑,當前最新持倉量接近4800手,而倉單量為5.8萬噸,約2900手,兩者相差不大,預計近月合約價格隨現貨波動。2412合約持倉量仍有5.9萬手,盡管鋁土礦進口量在11月下旬會有所改善,但幅度有限,年內仍維持偏緊狀態,且近期北方地區將進入供暖季,預計年內合約價格維持偏強運行。對于遠月合約,不管是國內外鋁土礦緩解預期,還是氧化鋁增產預期,都在盤面遠月合約價格上有所體現,多近空遠的正套組合以及遠月空頭走勢,使得盤面期限結構走向深度Back。

綜合來看,氧化鋁近月合約基本面維持偏強格局,主要原因是鋁土礦持續偏緊,空有氧化鋁產能,但沒法在短期內轉化為充足的產量,國外氧化鋁價格表現更強。近期,在北方地區環保限產之下,氧化鋁冶煉環節會受到一定影響,而西南地區電力充沛,電解鋁減產的概率下滑,對氧化鋁的需求將維持在高位。

(作者單位:正信期貨)

責任編輯:王彥明

如需了解更多信息,請登錄中國有色網:szgsjx.com了解更多信息。

中國有色網聲明:本網所有內容的版權均屬于作者或頁面內聲明的版權人。

凡注明文章來源為“中國有色金屬報”或 “中國有色網”的文章,均為中國有色網原創或者是合作機構授權同意發布的文章。

如需轉載,轉載方必須與中國有色網( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯系,簽署授權協議,取得轉載授權;

凡本網注明“來源:“XXX(非中國有色網或非中國有色金屬報)”的文章,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不構成投資建議,僅供讀者參考。

若據本文章操作,所有后果讀者自負,中國有色網概不負任何責任。