起伏跌宕 “色”彩斑斕又一秋——金瑞期貨研究所2024年有色金屬行業年終盤點(一)

2025年01月06日 11:55 4455次瀏覽 來源: 中國有色金屬報 分類: 有色市場 作者: 黎天元 李麗 林泓 孟昊 吳梓杰

2024年,有色金屬價格波動明顯放大,總體呈現“先揚后抑”的趨勢。展望2025年,全球經濟預計維持低位運轉,流動性保持相對寬松;黃金投資范式轉變,構成長期利好;有色金屬需求增速中樞有望抬升,但預計難以形成明顯突破;銅供需弱修復估值重心趨穩;電解鋁成本中樞上移,單邊價格仍有上行空間;鉛鋅供需趨于平衡;錫供應不確定性較大,市場可能過剩,波動幅度預計較大;鎳鋰硅過剩格局明確,維持底部運行,但樂觀情形下鋰價“拐點”可期。

宏觀:堅定信心 擁抱變局

2024年,全球宏觀主線可簡單歸納為“局地沖突不斷、貨幣政策轉向、經濟增長再平衡”,美國經濟總體呈“前低后高”態勢,并最終從“衰退將至”的質疑聲中走出,成功實現“軟著陸”。從總體來看,2024年前三季度,美國實際GDP環比折年率分別為1.6%、3.0%和2.8%,全年有望實現同比增長2.5%;國內經濟運行面臨一些掣肘和挑戰,價格信號偏弱。居民消費意愿偏低,財富效應和收入效應形成共同壓制。固定資產投資分化加大,制造業表現亮眼,地產市場繼續調整。出口保持較高增速,但進口有所放緩。

展望2025年,地緣政治沖突繼續演繹,貿易保護主義日益盛行。全球經濟維持低位運轉,總體增速與2024年相當。通脹朝各大央行目標進一步回落,但過程取決于美國加征關稅的幅度以及各國的應對。流動性保持相對寬松,除日、俄外,西方主要經濟體降息節奏分化。

美國經濟將從“軟著陸”向弱復蘇切換。居民消費支出有望保持韌性,個人收入結構改善是有力支撐。投資端將小幅走弱,其中,房地產投資轉暖,非房投資承壓。財政支出將保持寬松,但扣除利息支出后對經濟的支撐將有所減弱。通脹降溫但過程反復,重點關注非住房核心服務通脹。此外,特朗普新政將是影響2025年美國經濟的重要變量,其系列政策的綜合效果是推高產出和通脹。

國內經濟有望在政策推動下加速復蘇。政策層面,央行將維持支持性立場,并更加重視對財政政策的協調配合。財政將進一步加大支持力度,用途上平衡好“穩增長”和“防風險”之間的關系。在政策刺激下,消費端表現將有所改善,制造業投資有望保持較高增速,房地產市場將繼續調整,但調整幅度有望收窄。從節奏上看,2024年底的政治局會議、中央經濟工作會議以及2025年的兩會都是政策出臺的關鍵節點,政策合力效果或自2025年二季度起陸續顯現。

大類資產方面,隨著2025年中美政策周期從背離走向收斂,資本市場也將開始新一輪演繹。國內市場方面,預計A股和中債將圍繞政策預期走向現實的過程展開,以兩會作為轉折點,2025年行情可分為兩個階段,第一階段主要交易預期,第二階段主要交易現實。海外市場方面,美股、美債和美元的走勢與特朗普政策的實施息息相關。美股最有潛力的下注方向仍是AI,美債和美元重點關注在特朗普政策擾動下的美聯儲降息節奏。

在大宗商品上,有色金屬、黑色金屬和黃金走勢預計分化。對于有色金屬行業,在中美共同開啟寬松周期的情況下,基本面或有改善,但國內外宏觀環境及政策的不確定性將對價格形成壓制,預計整體價格呈震蕩態勢。對于黃金,考慮到地緣政治沖突持續演繹,美國特朗普政策實施具有不確定性以及美國財政居高不下等風險因素,黃金仍是重要的配置基本盤。(黎天元 李麗)

基本金屬需求景氣度:

需求增速中樞有望抬升,但可能難以明顯突破

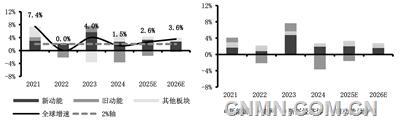

回顧2024年,有色金屬需求的主線仍貫穿于新舊動能轉換中,由于國內投資板塊拖累顯著,導致實際增速低于潛在2%~3%,新能源雖增速放緩但仍持續增長,而在房地產竣工放緩且基建未能有效對沖的背景下,以中國投資板塊為代表的傳統需求拖累嚴重(國內投資占全球比例超20%,板塊跌幅超20%),有色金屬實際需求不及潛在增速,存在超調的現象。此外,2024年,海外需求在利率反身性的影響下擺動較大,階段性改善或加劇有色金屬傳統板塊需求的超調幅度。從主要基本金屬消費量增速看,2024年,多品種需求不及年初預期,其中,缺乏新能源板塊新增需求的品種增速較年初預期下滑更為明顯。

展望2025年,新能源增速較2024年預計小幅放緩,考慮到占比已進一步提升,新能源有望對需求產生2024年同等程度的提振。此外,AI+電網等泛電氣化需求,印度等新興經濟體也能貢獻一定增量。同時,在政策發力背景下,中國建筑業板塊的拖累有望收窄,但同比跌幅預計仍較大。總體來看,有色金屬需求增速中樞有望抬升,但要實現明顯突破可能較難。

新能源預計仍為核心亮點,盡管部分國家和地區能源轉型發展進程或將受到政策導向改變、傳統能源價格下降等因素的影響而放緩,但從總體上看,全球新能源行業仍有望在以中國為代表的經濟體驅動下實現持續增長,繼續為有色金屬需求提供核心增量。其中,新能源車及風電裝機有望實現較高增速,光伏裝機增速則預計將進一步放緩,但仍有望維持正增長。

泛電氣化需求受益于AI+電網的發展,將進入長期上升周期。展望2025年,主要受高基數影響,市場預計云服務企業資本開支將放緩,但仍將實現超20%以上的增速,領先指標核心芯片企業收入增速也指向AI,相關資本支出仍有望維持較高的增速。同時,由于AI相關投資從完成資本支出到拉動有色金屬實物量需求需要一定的周期,2025年數據中心及相關電網的建設有望逐步兌現對銅等有色金屬需求的拉動。

新興經濟體表觀消費量增速實現明顯突破仍需等待。2025年,印度財政赤字仍處于歷史偏高位,降赤字訴求預計將繼續抑制印度財政擴張的力度,印度整體經濟增速或仍難實現明顯的突破。聚焦到金屬需求層面,跟蹤數據顯示,當前,印度有色金屬庫存水平或偏低,在經濟整體增速尚難明顯突破的背景下,企業補庫意愿預計難以明顯提升從而拉動金屬表消實現2022—2023年超20%的增速。

房地產方面,竣工拖累預計仍較嚴重,基建需求或小幅好轉。政策利好有望驅動中國房地產竣工端邊際好轉,但在待竣工面積仍處于加速下行周期的背景下,階段性改善幅度預計較為有限。而在化債釋放地方財政空間疊加中央政府加杠桿的背景下,基建項目資金來源有望改善,但考慮到資金投向結構的轉變,對有色金屬實物量需求的拉動幅度或較為有限,仍待觀察。

從具體品種上,以銅為例,展望2025年,新能源有望對需求產生2024年同等程度的提振,拉動全球銅需求增長2%,AI+電網等泛電氣化需求,穩定發展的新興經濟體亦貢獻一定增量,合計拉動幅度超1%。同時,中國投資板塊在政策發力背景下拖累有望改善,銅需求增速中樞有望抬升至2%~3%區間,但考慮到中國地產待竣工面積仍處于加速下行周期,對全球銅需求的拖累仍超1%,增速或難以明顯突破3%。

(林泓 李麗)

銅:供需弱修復 估值重心趨穩

新舊動能轉換

核心板塊對銅消費需求的影響

2024年,絕對價格受宏觀層面驅動,銅價波動幅度明顯放大。上半年,海外流動性寬松背景下,銅礦緊張預期發酵,其間有COMEX低庫存矛盾,市場關注度提升持倉放大,銅價單邊上漲并出現歷史高點。年中階段,海外衰退預期時有發酵,基本面拖累持續性超過預期,產量并未兌現減產,而消費受高價明顯抑制,銅價回落至70000元/噸附近。從2024年三季度起,銅價邊際收窄,國內政策轉向,以及現貨較快去庫刺激銅價重回79000元/噸上方。但2024年四季度國內政策未持續超預期發力,海外“特朗普”交易升溫,并且國慶節后現貨同樣走弱,銅價跌至73000元/噸附近現貨支撐回歸而企穩。

相對價格方面,因銅價的超預期波動,對短期平衡產生沖擊,進而影響到相對價格趨勢。絕對價格的超預期上漲,刺激再生銅流出,保障冶煉產量維持高位,而消費則明顯受抑。因此,國內平衡結果顯著弱于季節性,使國內結構偏弱,大多數時間進口處于虧損狀態,期限結構由去年高Back結構轉入Contango結構。

展望2025年,以宏觀角度對銅價估值,基準情形下,國內外宏觀預期有弱合力,但美國新政帶來的不確定性或較強。國內保持政策刺激和弱修復。海外,美國經濟將從“軟著陸”向弱復蘇切換,但美聯儲降息進入慢車道,須注意美國新政對基準預期的沖擊。基準情形下2025年宏觀不差于2024年,銅均價預計9200美元/噸(對應25%利潤空間),主要波動區間預計8500美元~9800美元/噸,若考慮到宏觀高不確定性,則均價或下移至8900美元/噸(對應20%利潤空間)。銅價相對成本的利潤空間,作為金融屬性的“溢價”。不同經濟周期下“溢價”水平也有所不同。歷史上的利潤空間分布在-10%~50%。在基準情形下,2025年宏觀基準是略優于2024年,則2025年銅均價估值在9200美元/噸附近。

現貨方面,關鍵變量分別在于再生端和消費中樞。從具體來看,供應端,在銅精礦偏緊背景下,再生銅大量流向冶煉,作為原料補充,2024年精銅同比增長50萬噸,其中,再生銅貢獻增量45萬噸。再生銅流向的結構轉變在低TC背景下“不可逆”,但再生銅供給對價格的高彈性,意味著供給端存不穩定性。需求端,2025年消費中樞抬升但難以明顯突破,2025年消費增速有望抬升至2.6%(2024年為1.6%),但尚難明顯突破至3%以上。從主要分項貢獻度來看,新能源板塊仍為核心亮點,全球新能源行業仍有望在以中國為代表的國家的驅動下實現持續增長,繼續提供核心增量;泛電氣化需求處于長期上升周期,新能源高比例接入以及AI等帶動用電需求提升拉動電網改造擴容需求,中美歐電網投資加快,從長周期來看,將拉動相關有色金屬的需求;新興經濟體明顯突破仍需等待,據測算,當前,印度有色金屬庫存水平預計偏低,政府降赤字訴求較強的背景下印度整體經濟增速預計尚難明顯突破,金屬表觀消費量實現2022—2023年超20%的增速仍需等待;中國投資板塊拖累有所緩解,待竣工面積仍處于加速下行周期,相關需求改善幅度或較為有限;基建項目資金來源改善,但考慮到投向結構的轉變,對相關實物量需求的拉動幅度仍待觀察。

從平衡上看,2025年精銅仍有小幅過剩,全年過剩幅度預計20萬噸。上半年,因國內季節性淡季有過剩,下半年轉入去庫。結構上國內過剩16萬噸,海外過剩4萬噸。消費上,新能源保持增長,房地產拖累放緩,全球消費中樞回升至2.6%。其中,國內房地產拖累放緩,消費改善至2.4%。在海外降息背景下,消費中樞繼續溫和提升。供應上,受原料限制,全球供應增速邊際回落,預計全年供應增速為2.3%。

單邊價格上,以宏觀角度對銅價估值,基準情形下,2025年宏觀不差于2024年,基本面過剩幅度在0.7%左右,壓力有限。均價預計9200美元/噸,主要波動區間預計8500美元~9800美元/噸,對應滬銅主要波動區間70000元~80000元/噸,階段性宏微觀共振,高點可至10000美元/噸或82000元/噸。若宏觀沖擊超預期,則均價或下移至8900美元/噸或73000元/噸。

結構上,跨市方面,2025年國內銅缺口保持一定程度的放大,低TC無法給到進口利潤額外補充。因此,潛在進口盈虧重心需上移,跨市策略上仍可關注階段性跨市反套機會。同時,可關注國內跨期正套,但全年過剩,庫存偏高不利于正套持續盈利。

(孟昊 吳梓杰 林泓)

貴金屬:驅動未完 牛市難盡

2024年,貴金屬價格強勢上行,并屢次創下歷史新高。從整體來看,2024年,貴金屬的走勢可分為5個階段:1月份—3月初,由于前期美債實際利率下行已經較為充分,且美國發生衰退概率偏低,貴金屬價格震蕩整理;2月末—5月份,在流動性邊際寬松和降息預期搶跑,以及經濟反彈帶來的通脹預期的上行三者共振下,貴金屬價格出現大幅上漲;5月末—7月份,美聯儲降息預期不斷搖擺,而此時地緣政治支撐因素也有所減弱,金銀價格在高位震蕩;8月份—11月初,隨著美聯儲降息預期持續發酵以及降息的正式落地,金銀價格開啟了新一輪的上漲。10月份,美國通脹預期上行疊加避險情緒,金銀價格再度大幅上漲;11月份特朗普的勝選至年底,市場對特朗普政策可能帶來地緣政治緩和以及美國經濟增長保有較為樂觀的期待,避險情緒回落。同時,美國經濟保持強勁,且特朗普的政策主張帶有較強的通脹預期,使得市場預期聯儲未來政策可能轉向“鷹派”,形成利空。兩者共同作用下貴金屬價格出現回落并進入震蕩整理階段。

展望2025年,美國經濟增長則有望實現“軟著陸”并向復蘇轉換;通脹則面臨一定的反彈壓力。流動性方面,預計海外經濟體將繼續貨幣寬松,但整體節奏可能偏“鷹派”。經濟企穩回升以及聯儲貨幣政策偏“鷹派”將會使得宏觀對于金銀價格的利好驅動邊際放緩。

黃金方面,范式轉變構成長期利好。長期以來,美債實際利率一直是黃金定價的錨點。作為黃金的持有成本,實際利率與黃金價格呈負相關。但2024年以來,黃金的定價因素開始出現范式轉移,實際利率上行對黃金價格的影響逐漸鈍化。而地緣風險、主權貨幣超發帶來的風險對沖需求,以及逆全球化趨勢下的美元貨幣體系轉型逐漸成為黃金價格新的驅動因素,并主導央行與私人的黃金實物投資偏好持續攀升,這無疑將對黃金價格構成長期利好。

白銀方面,供需缺口收窄,商品屬性發力仍待東風。平衡缺口維持6000噸以上,但商品屬性發力仍有待庫存進一步去化。從具體來看,供給預計同比增長2%,消費端預計增長1.1%。其中,光伏用銀已經達峰,同比預計下降1.2%;除光伏以外的工業用銀整體有望在中外補庫共振下,同比增長1.8%。

貴金屬價格新高有望。隨著美聯儲降息的進一步落地,在央行購金等實物投資需求的驅動下,黃金價格仍有較好上漲前景,2025年有望站穩3000美元/盎司,高點或可見到3100美元/盎司。Comex黃金運行區間2400美元~3000美元/盎司,滬金價格運行區間560元~710元/克。白銀的價格彈性更大,一是在美聯儲降息后期白銀存在補漲預期,二是供需矛盾下白銀仍存在去庫的預期,商品屬性將給銀價提供進一步的支撐。Comex白銀價格運行區間27美元~40美元/盎司,滬銀價格運行區間7000元~10000元/千克。

(吳梓杰)

責任編輯:任飛

如需了解更多信息,請登錄中國有色網:szgsjx.com了解更多信息。

中國有色網聲明:本網所有內容的版權均屬于作者或頁面內聲明的版權人。

凡注明文章來源為“中國有色金屬報”或 “中國有色網”的文章,均為中國有色網原創或者是合作機構授權同意發布的文章。

如需轉載,轉載方必須與中國有色網( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯系,簽署授權協議,取得轉載授權;

凡本網注明“來源:“XXX(非中國有色網或非中國有色金屬報)”的文章,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不構成投資建議,僅供讀者參考。

若據本文章操作,所有后果讀者自負,中國有色網概不負任何責任。