2025年鎳價將以區間震蕩為主

2025年01月09日 11:13 6915次瀏覽 來源: 中國有色金屬報 分類: 有色市場 作者: 許克元

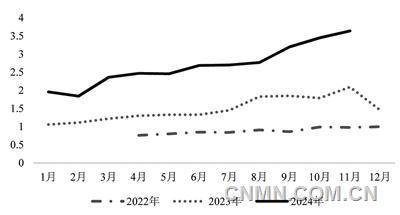

印尼鎳濕法中間品產量 (萬金屬噸)

數據來源:鋼聯

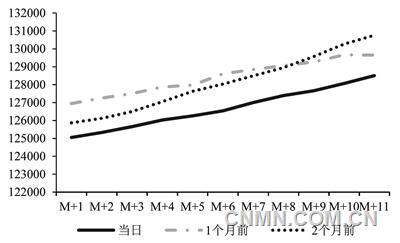

滬鎳月差結構 (元/噸)

數據來源:Wind

2024年,鎳價圍繞著鎳礦供應、宏觀擾動與過剩壓力三大邏輯主線,主力合約運行區間處于12萬~16.3萬元/噸。2024年1—3月份,鎳價交易邏輯主要在于印尼鎳礦配額審批緩慢問題的反復炒作;4—5月份,在通脹預期驅動、歐美制裁俄鎳和新喀鎳礦暴亂起到助漲作用下,鎳價大幅上漲,創下2024年價格最高點163045元/噸;6月份,宏觀轉空和礦端矛盾緩解,鎳和不銹鋼價格下跌;7—9月上旬,宏觀一度交易衰退邏輯,鎳基本面維持疲弱,價格重心震蕩下移;9月中下旬,美聯儲開啟預防式降息,央行超預期利好政策引發閃電牛市行情,鎳價格反彈;10月至年底,印尼鎳礦供應緊張問題消退加上過剩基本面拖累,鎳價跌至高冰鎳一體化成本線附近后震蕩磨底。

供應端變數關注印尼鎳礦政策

印尼是世界上鎳礦儲量和產量最高的國家,鎳產業過剩的源頭在于印尼鎳礦供應豐富,支撐了近年來原生鎳產能大幅增長的勢頭。因此,印尼鎳礦供應變化對鎳價具有顯著影響。據印尼能礦部規定,鎳礦公司需在獲得鎳礦配額審批后,才能合法開展鎳礦的生產及銷售。目前,印尼2025年鎳礦配額通過數量為2.47億噸,對比于2024年2.75億噸的配額量,2025年上半年,印尼鎳礦供應預計相對充足,下半年,配額或在印尼把控之下出現不及預期情況。但印尼鎳礦供應或存在更多不確定性。2024年12月20日,路透社報道印尼考慮將2025年開采限額大幅削減至1.5億噸以支撐鎳市場價格,隨后SMM表示該消息并不屬實,印尼能礦部高級官員特里·維納諾也對該消息做出否定,但表示會對已取得鎳礦配額審批的公司履行義務情況進行審查。若該舉措落地,那么,印尼鎳礦供應偏緊問題反復擾動鎳價的情況可能會再次重演。

濕法中間品原料待投產產能較多

目前,全球新增中間品的冶煉產能集中在印尼。2024年,中間品產量維持高增長態勢,據鋼聯數據,2024年1—11月份,印尼鎳濕法中間品產量為29.54萬金屬噸,同比增長80.6%;印尼高冰鎳產量為18.06萬金屬噸,同比增長30%。其中,鎳濕法中間品供應增速更高,這是由于鎳濕法中間品生產精煉鎳往往更具經濟性。據鋼聯數據,高冰鎳一體化工藝的成本約為12萬元/噸,鎳濕法中間品一體化工藝的成本約為10.5萬元/噸。此外,高冰鎳生與鎳鐵存在轉產關系,當鎳鐵利潤更佳時,高冰鎳生產企業會靈活地轉產鎳鐵。

展望后市,印尼支持發展濕法冶煉項目及新能源產業的向下延伸,2025年,鎳濕法中間品有格林美、青山等年產約32萬噸的項目等待投產,這將帶動精煉鎳產能繼續擴張,同時也意味著精煉鎳成本重心可能存在繼續下移空間。

精煉鎳預計延續過剩格局

2024年鎳基本面的主旋律以過剩為主,期限結構處于Contango結構。從供應來看,我國精煉鎳產能持續釋放,產量不斷增加,2024年1—11月份,我國精煉鎳累計產量29.99萬噸,同比增長35.9%。由于國內精煉鎳過剩格局愈發深刻,華友、格林美等企業積極向海外LME交倉,2024年,我國從精煉鎳進口國轉變為出口國,1—11月份,累計出口量達10.58萬噸,同比增幅高達262%。展望2025年,隨著印尼低成本中間品原料不斷擴產,我國精煉鎳供應將維持增量,不過需關注印尼鎳礦政策風險。

從需求來看,SMM數據顯示,在2024年鎳產業需求結構中,不銹鋼、三元電池、合金及電鍍這四個領域的耗鎳量占比分別為74.5%、17.8%、5.6%、2.1%。在不銹鋼領域,出于維持市場份額等考慮,2024年不銹鋼產量維持高位,對原料鎳鐵采購需求尚可,而不銹鋼終端需求則受到房地產市場疲弱等方面的拖累,2024年1—11月份,我國房屋竣工面積累計同比下降26.2%,預計2025年宏觀政策對不銹鋼需求有所改善但幅度有限。在三元電池領域,2024年1—11月份,我國新能源汽車產銷數量同比分別增長37.5%和35.62%,三元前驅體減產3%,硫酸鎳減產0.41%。由于成本優勢下磷酸鐵鋰電池持續擠占三元電池市場份額,加上三元電池產業鏈自下而上地去庫,終端新能源汽車消費難以有效提振鎳需求,預計2025年三元電池領域對鎳需求難有明顯起色。電鍍及合金領域對鎳需求表現平穩,且在鎳需求結構中比重較小,對鎳產業需求影響較有限。

綜合而言,隨著印尼低成本原料不斷擴產,2025年精煉鎳供應預計維持增量,而需求難尋亮點,過剩格局將繼續對鎳價施壓,預計2025年鎳價以震蕩偏弱走勢為主,底部錨定濕法中間品一體化工藝成本,主要運行區間為10萬~15萬元/噸。此外,2025年鎳價最大變數在于印尼鎳礦,若印尼政策影響鎳礦供應節奏,雖難以扭轉鎳過剩格局,但可能為鎳價帶來階段性反彈機會。

(作者單位:廣州期貨)

責任編輯:任飛

如需了解更多信息,請登錄中國有色網:szgsjx.com了解更多信息。

中國有色網聲明:本網所有內容的版權均屬于作者或頁面內聲明的版權人。

凡注明文章來源為“中國有色金屬報”或 “中國有色網”的文章,均為中國有色網原創或者是合作機構授權同意發布的文章。

如需轉載,轉載方必須與中國有色網( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯系,簽署授權協議,取得轉載授權;

凡本網注明“來源:“XXX(非中國有色網或非中國有色金屬報)”的文章,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不構成投資建議,僅供讀者參考。

若據本文章操作,所有后果讀者自負,中國有色網概不負任何責任。