2025年銅價將先抑后揚

2025年01月20日 11:5 14234次瀏覽 來源: 中國有色金屬報 分類: 有色市場 作者: 張靖靖

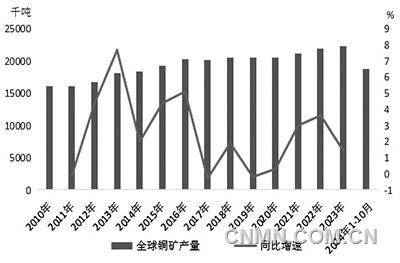

全球銅礦產量

全球銅顯性庫存走勢

國內銅社會庫存走勢

2024年,銅價波動幅度較大。從具體來看,1—2月份,國內銅庫存季節性累積,中國人民銀行降低存貸款利率,而美聯儲多位官員給美聯儲降息“潑冷水”,令銅價承壓。3月初—5月中旬,第一量子公司旗下的Cobre銅礦停產,銅價大幅走高,中美兩國制造業PMI數據向好,助推銅價上行。5月下旬—8月上旬,銅冶煉廠減產不及預期,且受消費淡季影響,國內銅庫存去化不暢,銅礦供應緊缺局面出現好轉跡象,銅價走勢受到壓制。8月中旬—9月份,全球經濟形勢好轉,9月份,美聯儲大幅降息50個基點,開啟寬松周期。國內降息、降準、降存量房貸利率等多舉并發,提振市場情緒,國內銅庫存快速去化,利好銅價走勢。10—12月中旬,特朗普表示,將對進口自中國的所有商品加征10%的關稅,高位美元持續對銅價施壓。

隨著美國通脹持續降溫,2024年9月,美聯儲開啟寬松周期,年內共降息100個基點,而特朗普的對內全面減稅、對外加征關稅政策令美國二次通脹風險增加。2024年,雖然美聯儲年內最后一次議息會議降息25個基點,但暗示將放緩降息步伐,美聯儲主席鮑威爾表示,“接近或已到達”放緩、暫停降息的節點,未來美聯儲降息將需要通脹取得新的進展。

2024年,我國發布了一系列政策。2025年,國內政策仍有放松空間,貨幣政策上可表現為降準、降息、推出更多創新型貨幣政策工具,財政政策上表現為提高財政赤字率、增發超長期特別國債和地方政府專項債券等。

國際銅研究小組(ICSG)數據顯示,2024年1—10月,全球銅礦產量為1877萬金屬噸,較2023年同期增加43.84萬金屬噸,增長2.39%。

從全球主要銅礦2024年前三季度銅產量數據來看,銅礦減量主要來自第一量子和智利銅業,銅礦增量主要來自泰克資源、必和必拓和南方銅業等。2024年前三季度,第一量子旗下的Cobre Panama銅礦遲遲未復產,而智利銅業產量繼續受礦齡老化、采掘成本上升等問題影響。2024年前三季度,泰克資源銅產量大幅增加,主要得益于其在智利的Quebrada BlancaII礦山的超預期表現,必和必拓的Escondida銅礦品位提高為其貢獻增量,南方銅業公司露天采礦場礦石品位和回收率提高,礦產量增加。

預計2025年全球銅礦增量約為64萬噸。其中,增量較大的有第一量子的Cobre Panama銅礦、紫金礦業的朱諾銅礦、力拓旗下的OyuTolgoi、銅陵有色的Mirador銅礦、泰克資源的Quebrada BlancaII以及紫金礦業和艾芬豪礦業共有的Kamoa-Kakula等項目。

近幾年來,全球主要銅企資本開支雖有所增加,但并不高,資本開支與銅礦產量釋放時間差3—5年;部分大型銅礦山礦石品位下降也加大了企業的開采成本。

2024年1—10月,我國銅精礦產量為138萬金屬噸,同比增長2.54%。2024年1—11月,我國銅精礦進口量為2564萬實物噸,同比增長2.13%。由于我國銅礦資源有限,隨著國內冶煉產能的擴張,國內對進口礦的需求逐漸增加,進口依存度已達到80%以上。

2024年1—10月,我國廢銅產量為95.14萬金屬噸,同比下降7.59%。2024年下半年,受反向開票和公平競爭審查條例影響,廢銅供應量減少。《2024—2025年節能降碳行動方案》要求,到2025年年底,再生金屬供應占比達到24%以上。

2024年1—11月,我國廢銅進口量為203.25萬實物噸,同比增長13.76%。

2024年1—10月,我國粗銅產量為893.66萬噸,同比增長6.77%。其中,礦產粗銅量742.39萬噸,同比增長4.89%,廢銅產粗銅量151.27萬噸,同比增長17.06%。進口方面,2024年1—11月,我國進口粗銅81.58萬噸,同比下降14.23%。從整體來看,2024年,國內粗銅供應增量明顯,但進口粗銅受礦緊影響進口量偏低,國內粗銅供應處于偏緊局面。

2025年,國內外仍有大量銅粗煉新增產能釋放,預計增量為182萬噸,不過礦端偏緊背景下,新增粗煉產能兌現量或不及預期,2026年后,銅精煉產能增量將放緩。

精煉銅產能仍待釋放

ICSG數據顯示,2024年1—10月,全球精煉銅產量為2288萬噸,同比增長2.21%。2024年1—10月,我國精煉銅產量為996萬噸,同比增長5.06%。海外精煉銅產量為1292萬噸,同比增長0.11%。2024年,雖然礦石供應偏緊,但在長單有利潤以及冶煉副產品黃金、硫酸等高價抵補下,國內精煉銅產量仍保持高位。2025年,銅精礦長單加工費(TC/RC)降至21.25美元/噸和2.125美分/磅,遠低于2024年,國內銅冶煉廠面臨減產風險。

預計2025年我國新增銅精煉產能約為117萬噸,海外新增產能預計在87萬噸。其中,海外增量最大的是艾芬豪和紫金礦業持股的卡莫阿項目。

2024年1—11月,我國進口精煉銅為336.82萬噸,同比增長5.29%。其中,進口非注冊電解銅量占比較大,2024年前11個月,我國進口非注冊電解銅為207.07萬噸,占總進口量的61.48%,且主要來自剛果(金),占總進口量的38.19%。2024年1—11月,我國出口精煉銅44.08萬噸,同比增長64.19%,2024年,國內電解銅出口窗口打開,國內銅出口量較2023年同期大幅增加。

從制造業數據來看,雖然美國制造業PMI在50點榮枯線下方,但2024年11月份已抬升至48.4點,歐洲經濟仍疲軟,制造業PMI在45點附近,而印度仍保持在高位。2025年,在特朗普可能推出的減稅、支持基建等政策帶動下,預計美國經濟仍保有韌性,印度經濟大概率保持高增長,而歐元區國家經濟仍面臨挑戰。

2024年,美國汽車銷量中規中矩,美國房屋新開工及營建許可數偏低,2025年,在相關政策刺激下,上述數據有回升預期。

國內電網銅消費向好

2024年,國內電網板塊表現較好。2024年1—11月,全國電網工程完成投資5290億元,同比增長18.66%,新增用銅量約為75萬噸,同比增長18.66%。在“雙碳”目標與新型電力系統建設的長期要求下,預計2025年國內電網投資額有望突破7000億元,保持兩位數以上增長。

2024年1—11月,我國家用空調產量為24237萬臺,同比增長8.52%,家電板塊用銅量較2023年同期增加20萬噸,同比增長8.6%。

房地產板塊,2024年1—11月,我國房屋竣工面積為48152萬平方米,同比下降26.2%。房地產板塊對銅消費呈負反饋,較2023年同期減少約8.5萬噸。

2024年,新能源板塊用銅量未能延續2023年的高增長,有所放緩。2024年1—11月,全國主要發電企業電源工程完成投資8665億元,同比增長12.34%。通過推算,2024年前11個月,電源工程新增用銅量約19萬噸,同比增長12.34%,不及2023年全年的34.23%。2024年1—11月份,全國新增發電裝機容量為32.3億千瓦,同比增長14.4%。其中,太陽能發電裝機容量約為8.2億千瓦,同比增長46.7%,風電裝機容量約4.9億千瓦,同比增長19.2%。

2024年1—11月份,我國汽車產量為2790.3萬輛,同比增長2.9%。其中,新能源汽車產量為1134.5萬輛,同比增長34.6%,新能源汽車市場占有率增長至40.3%。通過推算,2024年前11個月,新能源汽車用銅量較2023年同期增加約20萬噸,傳統汽車用銅量減少約為5萬噸,汽車行業總用銅量增速為13.75%,低于2023年的19.26%。

關注出口政策變化

在關稅方面,特朗普競選美國總統期間主張對我國出口商品征收60%關稅,稱將對進口自中國的所有商品額外征收10%的關稅。

出口退稅方面,2024年11月15日,財政部和稅務總局發布公告,取消銅材產品出口退稅,自2024年12月1日起實施。此次取消出口退稅的銅材,2023年出口量為56.64萬噸,占銅材出口總量的83.6%。由于國內加工貿易免征進口環節增值稅,退稅主要涉及國內增值部分,因此,取消出口退稅主要影響一般貿易出口方式。筆者預計,2025年進料及來料加工占比重回75%,再考慮比價影響,預計2025年銅桿、銅絲出口量同比下降8萬噸,銅管及板帶箔出口下降13萬噸,預計2025年銅材總出口量下降21萬噸,約占需求的1.4%。

2024年以來,LME銅庫存持續增加,自2024年5月份的10萬噸增加至8月底的32萬噸,9—10月,至27萬噸。國內銅庫存波動較大,2024年上半年,銅庫存由年初的7萬噸一度增至45萬噸,下半年快速去化,目前為10萬噸左右。

2025年,海外宏觀市場面臨較大不確定性,特朗普的政策不僅對美聯儲降息政策產生較大影響,也影響全球貿易形勢,對銅消費端的影響或更顯著。而國內政策預計仍偏積極,銅的消費與2024年相當,但出口端面臨美國關稅和國內出口退稅取消的負向反饋。但是,海外消費在降息周期及相應政策下預計向好。2025年,全球精煉銅供應繼續保持擴張態勢,但原料端偏緊或限制其新增產能的釋放。2025年,銅精礦長單加工費大幅下調,礦石供應大概率保持偏緊格局,在反向開票和公平競爭審查條例下,廢銅供應存在不確定性,若原料端持續緊缺,冶煉廠不排除集中減產的可能。

在目前國內外經濟形勢及政策影響下,2025年,國內銅供過于求局面可能持續,但在海外消費回暖預期下,銅價整體將呈先抑后揚態勢,且外盤銅價走勢要相對強于內盤。

(作者單位:華聞期貨)

責任編輯:任飛

如需了解更多信息,請登錄中國有色網:szgsjx.com了解更多信息。

中國有色網聲明:本網所有內容的版權均屬于作者或頁面內聲明的版權人。

凡注明文章來源為“中國有色金屬報”或 “中國有色網”的文章,均為中國有色網原創或者是合作機構授權同意發布的文章。

如需轉載,轉載方必須與中國有色網( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯系,簽署授權協議,取得轉載授權;

凡本網注明“來源:“XXX(非中國有色網或非中國有色金屬報)”的文章,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不構成投資建議,僅供讀者參考。

若據本文章操作,所有后果讀者自負,中國有色網概不負任何責任。