需求環境劇烈變化 多晶硅面臨關鍵考驗

2025年04月01日 13:7 2772次瀏覽 來源: 中國有色金屬報 分類: 有色市場 作者: 魏朝明

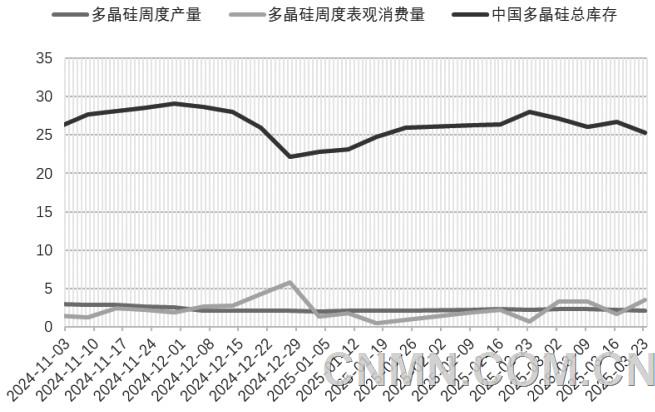

多晶硅周度產量、庫存和周度表觀消費量走勢(單位:萬噸)

近1個月來,光伏產業鏈價格漲勢從光伏組件向上游傳導,電池片、硅片價格均有一定漲幅。盡管有上游限產供應減量和下游需求釋放的消息刺激,多晶硅價格表現卻相對平穩。春節前后,N型多晶硅料穩定在4.2萬元/噸附近。

供應方面,截至3月23日當周,多晶硅周度產量為2.12萬噸,較前一周下降0.19萬噸;周度表觀需求增加至3.52萬噸。庫存方面,截至3月23日當周,中國多晶硅總體樣本庫存為25.3萬噸,較前一周下降1.4萬噸。近期,產業市場傳出加大限產力度的聲音,從產業意圖來看,多晶硅生產企業限產的核心邏輯是應對產能過剩與價格低迷,通過企業自主減產、行業自律及政策調控等實現供需再平衡。多晶硅作為高耗能或高載能產品,供給端存在高質量發展空間。近期,國家發展改革委表示,將分行業出臺化解重點產業結構矛盾的具體方案,推動落后低效產能退出,擴大中高端產能供給,讓供給側更好地適應市場需求變化。

光伏電站“搶裝潮”預期的由來

多晶硅需求預期一度受到光伏“搶裝潮”的推動。今年上半年,分布式光伏領域面臨兩大關鍵政策調整節點:4月30日是新老政策的分界點,工商業分布式項目需在此之前完成備案并網,以鎖定原有補貼或電價政策;5月31日后,新項目需全面進入電力市場交易,取消國家補貼。企業為規避政策風險并確保收益,加速項目落地,形成搶裝需求。2025年6月1日被設定為新能源上網電價市場化改革的“新老劃分時點”,推動上半年集中式項目搶裝,以享受原有電價政策紅利。

中國光伏行業協會預測,2025年,國內新增裝機215GW~255GW,同比下降8%~22%,主要原因是政策觀望情緒及電價改革復雜性影響投資決策。業內對多晶硅年度需求回落沒有太大分歧,但光伏行業“搶裝潮”是預期還是現實,業界尚無定論。各省(區)對分布式管理辦法和電價改革的實施細則尚未明確,導致部分項目延期備案,在某種程度上加劇了搶裝與觀望并存的矛盾。

企業擇機把握套保機會

3月25日,湖北省能源局發布關于征求《湖北省分布式光伏發電開發建設管理實施細則(征求意見稿)》意見的函。根據文件,對于自發自用余電上網的一般工商業分布式光伏,其年度上網電量不得超過發電量的50%,對于年度上網電量超過50%的上網電量,電網公司可暫不予結算。對暫不結算電量,企業可向電網企業申請在次年可上網電量中予以補結。補結的電量計入當年可上網電量。

值得注意的是,征求意見稿要求,對于2025年1月17日前已備案、采用“全額上網”或者“余電上網”方式的工商業分布式光伏發電項目,尚未開工的一律不得開工。已經開工建設的,除能夠在2025年5月1日前并網投產的項目外,應暫停項目施工,按照本細則調整上網方式和建設方案。在2025年5月1日之后并網投產的項目,上網電量的比例、結算一律按照本細則執行。

如果該細則得以施行甚至被快速推廣,多晶硅需求態勢或因此發生劇烈變化。

消費量波動回升,庫存有所去化。盡管有行業自發限產及產能政策可以期待,但在需求環境發生劇烈變化的情況下,多晶硅供應過剩態勢愈發突出,通過一段時期的競爭來出清過剩產能或難以避免。建議產業鏈上下游企業擇機把握行情沖高賣出套保機會。(作者單位:方正中期)

責任編輯:任飛

如需了解更多信息,請登錄中國有色網:szgsjx.com了解更多信息。

中國有色網聲明:本網所有內容的版權均屬于作者或頁面內聲明的版權人。

凡注明文章來源為“中國有色金屬報”或 “中國有色網”的文章,均為中國有色網原創或者是合作機構授權同意發布的文章。

如需轉載,轉載方必須與中國有色網( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯系,簽署授權協議,取得轉載授權;

凡本網注明“來源:“XXX(非中國有色網或非中國有色金屬報)”的文章,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不構成投資建議,僅供讀者參考。

若據本文章操作,所有后果讀者自負,中國有色網概不負任何責任。