多重變化將至 銅價難有持續性下跌

2025年04月14日 10:44 1685次瀏覽 來源: 中國有色金屬報 分類: 有色市場 作者: 范芮

進口銅精礦指數 單位:美元/噸

中國廢銅產量和進口量 單位:萬噸

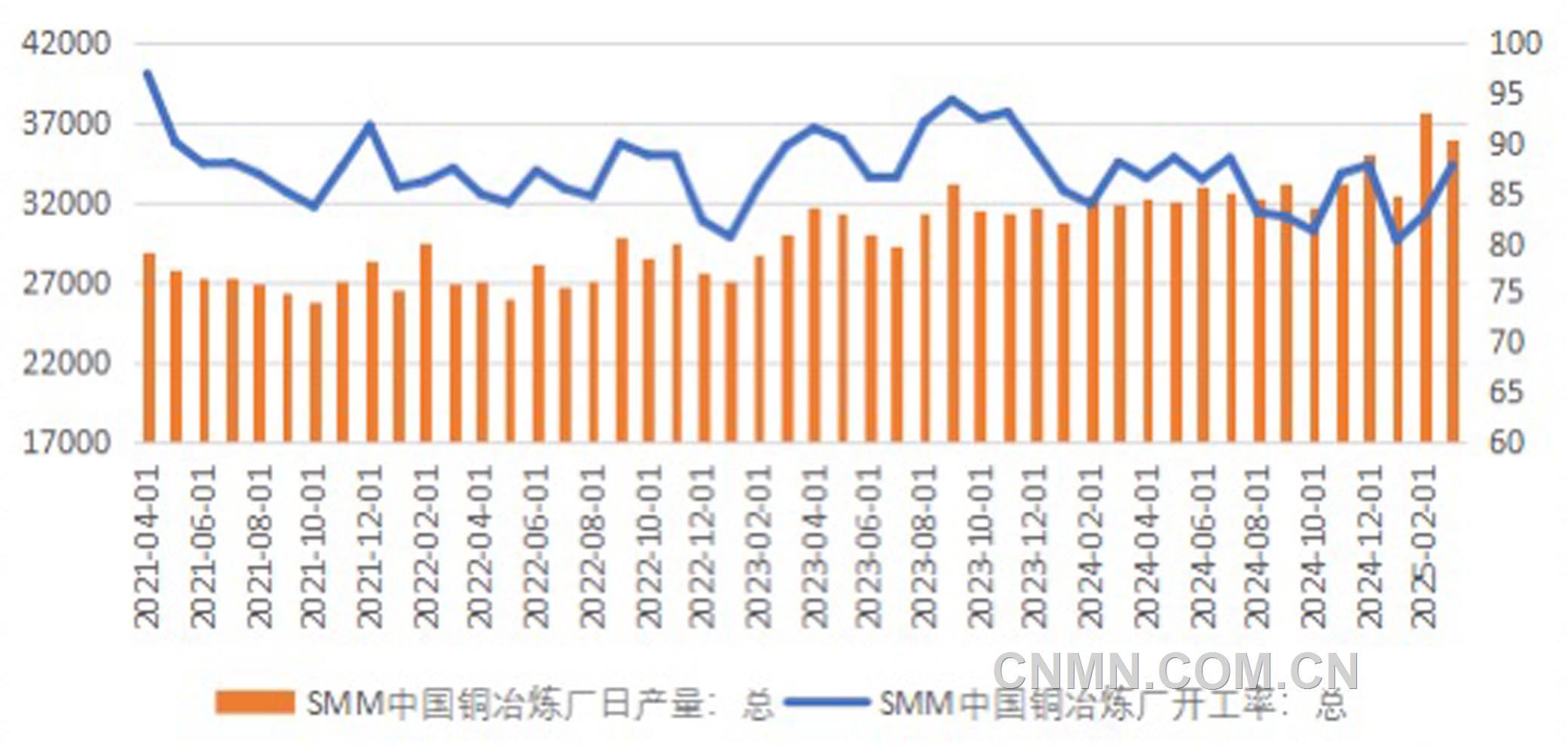

中國銅冶煉廠開工率及日產量(噸)

今年以來,銅價持續震蕩上行,多維度利多因素輪番對銅價形成加持。受避險情緒、美元走弱、黃金購買樂觀預期等因素推動,外盤黃金價格持續刷新歷史新高,引發銅價在2月份一定程度跟漲。此外,銅陵有色宣布檢修引發市場對于供應端的明顯憂慮,銅價在3月份走出了一輪加速上漲行情。截至3月末,滬銅主力合約漲幅已經較2024年末上漲10%以上,COMEX銅價在關稅憂慮下表現更甚。不過,伴隨美國“對等關稅”落地,市場風向驟變,銅價僅在清明節前后兩個交易日便抹去年內幾乎全部漲幅。

宏觀紛擾仍在

金融屬性有望減弱

今年以來,全球宏觀市場紛繁復雜,貿易摩擦不斷加劇、美國經濟數據反復、地緣政治沖突出現和談曙光,對銅價的影響也缺乏一致性。

一季度,美聯儲共有兩次議息會議,分別在1月末和2月中下旬舉行。兩次議息會議均沒有降息行動,與市場預期一致。美國東部時間2月1日,特朗普政府宣布向中國進口商品加征10%關稅,對來自加拿大和墨西哥的進口產品征收25%的額外關稅,對來自加拿大的能源資源征收10%關稅,關稅憂慮由此開啟新階段。地緣政治方面,美國東部時間2月12日,美國總統特朗普先后與俄羅斯總統普京、烏克蘭總統澤連斯基通電話,希望與俄羅斯和烏克蘭代表開啟旨在結束俄烏沖突的談判。持續多時的俄烏沖突似乎看到和談曙光。

二季度,美聯儲將在5月初和6月中旬分別舉行議息會議,其中,6月議息會議將公布經濟展望及點陣圖,由美國挑起的貿易戰雖然依然在繼續,二季度貿易摩擦的影響將有望更多地體現在全球宏觀經濟數據中。宏觀對銅價的影響也有望按照經濟數據憂慮承壓拖累銅價、后續美聯儲降息預期修復銅價的節奏進行。

美國“對等關稅”超市場預期落地后,市場短期憂慮情緒快速聚集,考慮到后續關稅較量仍在進行當中,美國“對等關稅”帶來的利空效果頗有極限透支嫌疑,而美國對銅的關稅政策仍不明朗,關稅憂慮帶來的利空影響有望逐步弱化。

供應矛盾轉移

價格支撐仍在

一季度,海外礦山整體運行平穩,冶煉企業產能擴張和礦業周期合力帶來的銅精礦供應緊張問題在一季度仍然較為突出。SMM報出的進口銅精礦加工費自1月下旬便轉為負數,且加工費仍在持續走弱,截至3月21日,進口銅精礦加工費周報-22.88美元/噸,較去年末的6.91美元/噸下降近30美元/噸。調研數據顯示,二季度,國內有7家冶煉廠有檢修計劃,較一季度檢修力度擴大,加工費有望在二季度止跌回升。

一季度,國內精廢含稅價差兩度走高,主要考慮與期銅盤面價格上漲有關。1月份,國內受春節因素影響,廢銅環節流轉較慢一度促使精廢價差走闊至3000元/噸以上水平。“反向開票”問題對行業仍有影響,廢銅原料有更多流入陽極板的趨勢,陽極銅供應有望在二季度持續恢復,并在一定程度上緩解國內冶煉企業原料供應壓力。

根據調研,一季度,國內冶煉企業檢修較少,僅在1月份和3月份有個別冶煉企業安排檢修,進口銅精礦加工費自1月末開始降至負數,且程度持續加深,銅冶煉企業開工率維持在82%左右,礦石供應緊張給國內冶煉企業帶來一定壓力。二季度,國內計劃檢修的冶煉企業數量明顯增加,4—6月份均有多家冶煉企業有檢修計劃,據推算,精煉銅產量影響主要集中在4—5月份。

需求節奏差異

消費拉動平穩

一季度,受國內春節假期影響,線纜企業在1月份生產力度偏弱,2月份生產有明顯提升,不同于往年2月份開工率回調的常規節奏。從1—2月份線纜企業整體表現并結合3月份線纜企業開工率預測值來看,一季度,線纜企業整體生產表現較往年同期偏弱。國內空調行業生產在本冷年再度表現積極,從2024年9月起,空調生產便開始明顯上量,生產旺季早于往年1個月便已來臨,銷量表現同樣亮眼。汽車方面,國家統計局數據顯示,1—2月份,國內汽車產量整體好于往年,其中,新能源汽車生產延續平穩增長,新能源汽車銷售明顯好于生產。

高銅價對終端的抑制作用有望在二季度延續,線纜消費回升難以有效形成新的消費拉動,汽車行業節性回升效應持續存在,但二季度為空調行業生產收縮期,預計整體需求將維持平穩。

綜上所述,銅價難以形成較為持久的下跌趨勢,修復行情即將啟動。

(作者單位:國元期貨)

責任編輯:任飛

如需了解更多信息,請登錄中國有色網:szgsjx.com了解更多信息。

中國有色網聲明:本網所有內容的版權均屬于作者或頁面內聲明的版權人。

凡注明文章來源為“中國有色金屬報”或 “中國有色網”的文章,均為中國有色網原創或者是合作機構授權同意發布的文章。

如需轉載,轉載方必須與中國有色網( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯系,簽署授權協議,取得轉載授權;

凡本網注明“來源:“XXX(非中國有色網或非中國有色金屬報)”的文章,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不構成投資建議,僅供讀者參考。

若據本文章操作,所有后果讀者自負,中國有色網概不負任何責任。