中國有色金屬產業月度景氣指數報告(2025年3月)

2025年04月15日 10:31 1718次瀏覽 來源: 中國有色金屬報 分類: 有色市場 作者: 中國有色金屬工業協會

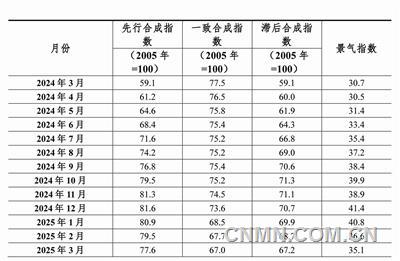

2024年3月至2025年3月有色金屬產業景氣指數

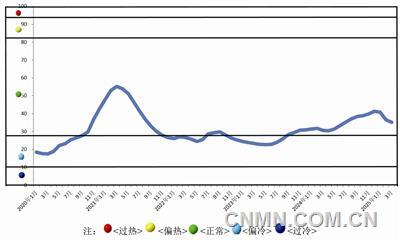

中國有色金屬產業景氣指數趨勢圖

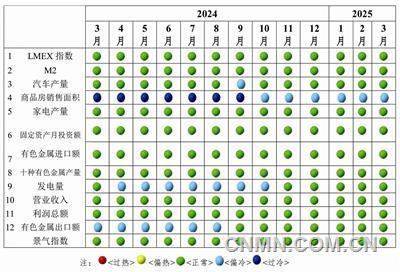

中國有色金屬產業景氣燈號圖

中國有色金屬產業合成指數曲線

2025年3月,中國有色金屬產業景氣指數為35.1,較2月份回落1.5個百分點;先行指數77.6,較2月份回落1.9個百分點;一致指數為67.0,較2月份回落0.7個百分點。

產業景氣指數持續回落

3月份,中國有色金屬產業景氣指數為35.1,較上月回落1.5個百分點。從總體來看,3月份景氣指數持續回落,但仍處在“正常”區間。

在構成有色金屬產業景氣指數的12項指標中,LMEX指數、M2、汽車產量、家電產量、有色金屬固定資產月投資額、有色金屬進口額、營業收入、十種常用有色金屬產量、發電量指標、利潤總額及有色金屬出口額等11項指標位于“正常”區間;商品房銷售面積指標位于“偏冷”區間。

先行合成指數小幅回落

3月份,先行指數為77.6,較上月回落1.9個百分點。經季節調整后,同比出現回落的指標有2項,分別是商品房銷售面積和有色金屬進口額,降幅分別是4.2%和7.3%。環比出現回落的指標有3項,分別是LMEX指數、商品房銷售面積和有色金屬進口額,降幅分別是1.9%、1.4%和5.7%;同比出現上升的指標有5項,分別是LMEX指數、M2指數、汽車產量、家電組合和固定資產月投資額等指標,升幅分別是7.8%、7.0%、14.6%、10.5%和14.9%。

國內有色金屬行業生產平穩,企業信心不斷修復,但貿易摩擦升級影響不斷顯現

國際方面,3月份以來,全球經濟呈現分化態勢,美國對非美經濟體加征關稅的政策逐步落地,導致貿易摩擦升級,供應鏈成本上升,疊加地緣政治沖突,加劇滯脹風險。制造業與服務業表現分化,亞洲經濟韌性較強,美洲制造業收縮,歐洲復蘇乏力。美國3月份制造業PMI減少1.3個百分點,降至49%,供需雙降,生產指數跌至48.3%,新訂單指數僅45.2%,滯脹壓力顯著;歐洲制造業PMI連續3個月回升至48.2%,但仍在收縮區間;新興市場局部亮點顯現。地緣政治及貿易摩擦不斷升級,3月份以來,美國總統特朗普相繼宣布對全球各國提高關稅;3月4日,美方以芬太尼為由對華加征10%關稅,疊加2月份措施后,部分商品總關稅達45%。中方迅速做出反制措施。3月28日,美方宣布,4月2日起對所有進口汽車加征25%永久關稅,中方訴諸WTO,進入4月份后,中美關稅沖突快速升級。

國內經濟方面,今年以來,國內經濟延續溫和復蘇態勢,制造業與非制造業協同擴張,但內需修復基礎仍需鞏固。國家統計局發布的最新數據顯示,3月份,國內綜合PMI產出指數為51.4%,連續兩個月高于榮枯線,制造業PMI升至50.5%(環比增長0.3%),非制造業商務活動指數為50.8%(環比增長0.4%),顯示生產與需求端同步改善。其中,制造業方面表現為以下特點:一是生產與需求協同增長,生產指數52.6%(連續5個月擴張),新訂單指數51.8%(環比增長0.7%),新出口訂單升至49%(環比增長0.4%),顯示內外需同步修復;二是新質生產力加速發展,裝備制造業、高技術制造業和消費品行業PMI分別為52.0%、52.3%和50.0%,比2月份分別上升1.2、1.4和0.1個百分點,景氣水平連續兩個月回升。受益于低空經濟、“人工智能+”等政策支持,產業升級與技術創新驅動產能釋放。

產業方面,今年以來,有色金屬工業生產總體保持增長,固定資產投資增幅在兩位數以上;銅、鋁礦山原料進口量保持增長,未鍛軋鋁及鋁材出口下降;國內市場銅、鋁、鉛、鋅價格上漲,工業硅、電池級碳酸鋰價格下跌;規模以上有色金屬工業效益比去年同期有較快增長。根據國家統計局統計, 1—2月份,規模以上有色金屬企業工業增加值比去年同期增長6.3%。其中,礦山采選企業工業增加值增長4.5%,冶煉加工企業工業增加值增長6.6%。1—2月,十種常用有色金屬產量為1293.9萬噸,比去年同期增長1.4%。其中,精煉銅產量為230.0萬噸,同比增長3.8%;原鋁產量為731.8萬噸,同比增長2.6%,占十種常用有色金屬產量的56.6%。6種精礦金屬量94.5萬噸,同比增長6.9%;氧化鋁產量1513.3萬噸,同比增長13.1%;銅材產量316.3萬噸,同比增長4.2%;鋁材產量967.4萬噸,同比增長3.6%。效益方面,規模以上有色金屬工業企業營業收入保持增長,實現利潤較2024年同期增長明顯。1—2月份,11890家規模以上有色金屬工業企業(包括獨立黃金企業,下同)實現營業收入13434.5億元,比2024年同期增長21.3%;實現利潤總額526.8億元,同比增長32.0%,其中,獨立礦山企業實現利潤160.5億元,同比增長69.0%;冶煉企業實現利潤301.6億元,同比增長29.1%;加工企業實現利潤64.7億元,同比下降8.2%。

根據中國有色金屬工業協會最新發布的中國有色金屬企業信心指數報告,2025年一季度有色金屬企業信心指數為50.5,較2024年四季度上升1.0個百分點,高于臨界點50。一季度即期指數為49.6,較上季度回落0.3個百分點;預期指數為51.0,較2024年四季度增長1.8個百分點。這是該指數自2024年三季度以來的首次上升,尤其預期指數出現上升,表明盡管面臨諸多挑戰,但行業發展的積極因素逐漸增多,企業對未來發展的信心有所增強。當前,“兩重兩新”等政策聚焦重點產業、重大項目、新興產業和新型基礎設施建設。這些政策的實施,對有色金屬行業產生了多方面積極影響,也為行業帶來了發展機遇,在一定程度上支撐了企業信心的提升。

總體而言,2025年以來,國內有色金屬行業呈現“生產穩健、利潤高增、信心修復”的特征,但仍面臨國際供應鏈穩定性與貿易摩擦沖突升級(如關稅政策)等矛盾。未來,企業需通過兼并重組、技術創新和綠色轉型(如電解鋁低碳化)提升行業競爭力,同時,警惕地緣政治和匯率波動帶來的外部沖擊。

綜上所述,近期有色金屬景氣指數有望在“正常”區間繼續小幅波動。 (張念 執筆)

附注:

1. 有色金屬產業先行合成指數(以下簡稱“先行指數”)用于判斷有色金屬產業經濟運行的近期變化趨勢。先行指數由以下7項指標構成:LMEX指數、M2、家電產量、汽車產量、商品房銷售面積、有色金屬產業固定資產月投資額、有色金屬產品進口額。

2. 有色金屬產業一致合成指數(以下簡稱“一致指數”)反映當前有色金屬產業經濟的運行狀況。一般指數由以下5項指標構成:十種常用有色金屬產量、發電量、規模以上有色金屬企業主營業務收入、規模以上有色金屬企業利潤總額、有色金屬產品出口額。

3. 有色金屬產業滯后合成指數(以下簡稱“滯后指數”)與一致指標一起主要用來監測經濟變動的趨勢,起到事后驗證的作用。滯后指數由以下3項指標構成:規模以上有色金屬企業職工人數、規模以上有色金屬企業產成品資金(期末占用額)、規模以上有色金屬企業流動資產平均余額。

4. 綜合景氣指數反映當前有色金屬產業發展景氣程度。景氣燈號圖把產業經濟運行狀態分為5個級別,“紅燈”表示經濟過熱,“黃燈”表示經濟偏熱,“綠燈”表示經濟運行正常,“淺藍燈”表示經濟偏冷,“藍燈”表示經濟過冷。對單項指標燈號賦予不同的權重,將其匯總而成的綜合景氣指數也同樣由5個燈區顯示。綜合景氣指數由12項指標構成,即先行指數和一致指數的構成指標。

5. 編制指數所用各項指標均經過季節調整,已剔除季節因素。

6. 每個月都將對以前的月度景氣指數進行修訂。當時間序列加入最新一個月的數據后,以往月度景氣指數會或多或少地發生變化,這是模型自動修正的結果。

7. 有色金屬產業包括有色金屬礦采選業和有色金屬冶煉壓延及加工業。為便于分析,編制有色金屬產業景氣指數時,暫未包括獨立黃金企業的數據。

責任編輯:任飛

如需了解更多信息,請登錄中國有色網:szgsjx.com了解更多信息。

中國有色網聲明:本網所有內容的版權均屬于作者或頁面內聲明的版權人。

凡注明文章來源為“中國有色金屬報”或 “中國有色網”的文章,均為中國有色網原創或者是合作機構授權同意發布的文章。

如需轉載,轉載方必須與中國有色網( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯系,簽署授權協議,取得轉載授權;

凡本網注明“來源:“XXX(非中國有色網或非中國有色金屬報)”的文章,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不構成投資建議,僅供讀者參考。

若據本文章操作,所有后果讀者自負,中國有色網概不負任何責任。