氧化鋁價格高位回落二季度或延續偏弱運行格局

2025年05月15日 10:48 4620次瀏覽 來源: 中國有色金屬報 分類: 有色市場 作者: 許海濱

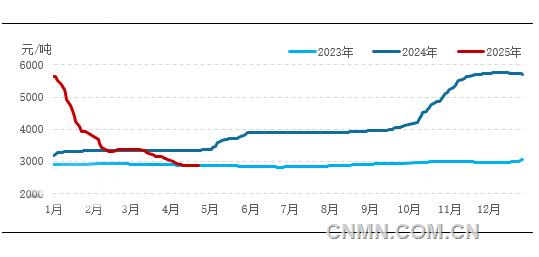

2023—2025年氧化鋁價格走勢對比圖

數據來源:卓創資訊

今年以來,國內氧化鋁現貨價格不斷下跌,行業進入全面虧損階段。截至4月25日,氧化鋁現貨日均價格為2876元/噸,較年初的5683元/噸,下跌2807元/噸,跌幅為49.39%;較去年同期下跌14.40%。其中,一季度氧化鋁現貨價格下跌45.84%,二季度下跌6.56%。綜合來看,一季度氧化鋁現貨價格下跌更為明顯,二季度價格跌幅已有趨緩。

今年以來,海外礦山復產,鋁土礦海外發運量增加,國內鋁土礦70%需要進口,國內氧化鋁企業原料充足,企業產能運行率處于偏高水平,隨著1—4月新產能不斷落地,市場供應趨向寬松,且5—6月預期仍有新產能落地,市場對于后續市場供應增加的擔憂預期不斷升溫,基本面供強需弱,給予氧化鋁價格下行壓力。另外,下游電解鋁廠高負荷運行,氧化鋁長單需求穩定,而現貨散單需求表現一般。4月以來,隨著氧化鋁企業虧損空間擴大,企業檢修增多,企業生產壓力逐步向上游原料鋁土礦施壓,鋁土礦價格下跌,成本支撐力度減弱也是氧化鋁價格下跌的原因之一。多方面因素博弈,氧化鋁行業進入深度調整期,特別是一季度市場承壓,價格下跌更為明顯。

二季度,預計氧化鋁現貨價格或以小幅下跌運行為主,價格運行區間或處于2600元~3000元/噸,基本面供應壓力加大及原料礦價下跌或成為影響氧化鋁現貨價格的主要因素。

供應端:新產能不斷落地

現貨供應趨向寬松

監測數據顯示,1—3月,國內氧化鋁產量累計2265萬噸,較2024月同期增長15.27%;氧化鋁生產企業產能運行率處于82.01%附近,較去年同期高出12.29%。4月以來,因部分企業持續虧損,氧化鋁產線檢修增多,產能運行率下降,預計4月產能運行率均值或為77.45%,但較2024年4月開工負荷仍高出3.13%。今年以來,山東地區氧化鋁產能新增220萬噸,廣西地區新增200萬噸,河北地區新增160萬噸,已累計新增580萬噸,年內后續或仍有720萬噸左右的新增計劃。正是基于新產能不斷增加、一季度企業運行處于偏高位水平,4月以來,市場對于后續供應壓力加大的擔憂進一步升溫,氧化鋁現貨價格再度下跌。

需求端:下游鋁廠長單需求穩定

但需求增量空間有限

電解鋁是氧化鋁最主要的下游行業,監測數據顯示,1—3月,電解鋁行業對于氧化鋁需求量累計為2036萬噸,較去年同期增加44萬噸,增長2.21%。4月,需求量或降至679萬噸附近,下降3.22%。通過對比近幾個月的氧化鋁需求量數據,今年,終端需求量有所增加,主要原因是云南地區水電供應充足,電解鋁企業多滿負荷生產,而去年同期云南地區有115萬噸產能處于關停狀態,5月陸續復產,一直到7月上旬才復產結束。但從其增幅大小來看,今年,氧化鋁需求量增幅遠小于市場的預期,且氧化鋁現貨供應增量大于需求的增量。從最新的進出口數據來看,3月,我國氧化鋁進口量1.12萬噸,環比下降73.14%,同比下降96.31%;氧化鋁出口量29.67萬噸,環比增長43.13%,同比增長105.90%。國內外氧化鋁現貨價差較前期已縮減明顯,但進口窗口仍未完全打開,4月,進口量仍處于偏低水平。出口方面,中美“對等關稅”政策影響出口預期,但海外氧化鋁現貨價格略高,預計出口量減量有限。與出口增量相比,供應增量遠高于出口的增量。下游鋁廠對氧化鋁長單需求穩定,而電解鋁4500萬噸的產能上限,制約了下游終端鋁廠后續需求增量空間,氧化鋁現貨供強需弱的格局短期或難改變。

原料端:鋁土礦進口量增多

需求減少,價格承壓下跌

我國鋁土礦進口依賴度高達70%左右,今年以來,隨著海外礦山產出恢復、國內新增產能投產,我國進口鋁土礦量明顯增加。海關數據顯示,1—3月,中國進口鋁土礦累計4706.6萬噸,較去年同期增加1083.79萬噸,增長29.92%。進口鋁土礦增多,保障了國內氧化鋁廠原料供應充足。但4月氧化鋁生產企業多數陷入虧損運行狀態,檢修增多,對于鋁土礦需求減弱,幾內亞鋁土礦CIF價格由年初的115美元/噸降至目前的80美元/噸,下降30.43%。國內鋁土礦方面,目前,河南地區鋁硅比5附近礦價為555元/噸,較年初下降9.76%,貴州地區鋁硅比5附近礦價495元/噸,較年初下降7.48%。在鋁土礦供應充足、需求減弱、氧化鋁企業普遍虧損的情況下,生產端逐步向上游原料端要利潤,礦價不斷承壓下跌,且未來礦價或仍有下跌的空間。

從總體來看,國內氧化鋁供應增加、需求偏弱的基本面短期內或以難緩和。供應方面,進口礦到港量繼續增多,原料供應充足,氧化鋁企業檢修或持續偏多,但新增產能落地,現貨供應或依然寬松。需求方面,下游電解鋁廠維持95%以上的開工率,氧化鋁長單需求穩定,現貨散單需求或有減少。成本方面,原料鋁土礦價格下跌,企業生產成本小幅松動,成本端支撐力度進一步減弱。一方面新增產能落地,一方面企業虧損檢修、減產,多空因素博弈加劇,預計二季度氧化鋁現貨價格或小幅下跌運行,價格運行區間或處于2600元~3000元/噸。

(作者單位:卓創金屬)

責任編輯:任飛

如需了解更多信息,請登錄中國有色網:szgsjx.com了解更多信息。

中國有色網聲明:本網所有內容的版權均屬于作者或頁面內聲明的版權人。

凡注明文章來源為“中國有色金屬報”或 “中國有色網”的文章,均為中國有色網原創或者是合作機構授權同意發布的文章。

如需轉載,轉載方必須與中國有色網( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯系,簽署授權協議,取得轉載授權;

凡本網注明“來源:“XXX(非中國有色網或非中國有色金屬報)”的文章,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不構成投資建議,僅供讀者參考。

若據本文章操作,所有后果讀者自負,中國有色網概不負任何責任。