基本面寬松 鉛價偏弱延續

2025年06月19日 11:13 3359次瀏覽 來源: 中國有色金屬報 分類: 有色市場 作者: 范芮

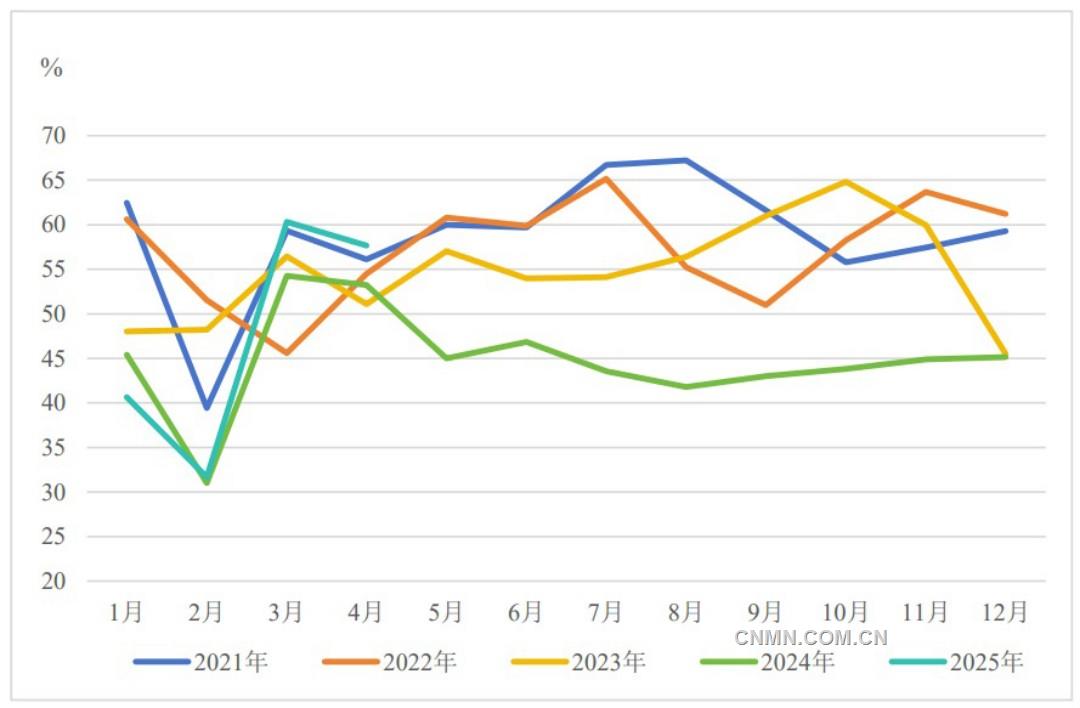

再生鉛月度開工率

數據來源:SMM,國元期貨

更正:本報6月14日5版《碳酸鋰價格維持震蕩筑底走勢》的圖表有誤,應為下圖。特此更正。

5月,滬鉛主力合約價格呈先揚后抑走勢。“五一”期間,冶煉廠鉛錠庫存累積,壓制鉛價下行。隨后,中美貿易政策改善,鉛價向上修復。但由于國內鉛蓄電池市場進入了淡季,在宏觀情緒釋放后,鉛價恢復震蕩偏弱走勢。6月上半月,供應端受環保因素影響,部分再生鉛冶煉廠推遲復產計劃,鉛價轉為偏強走勢。

LME市場方面,因美國4月非農就業數據超預期,市場下調美聯儲年內降息預期,5月初,倫鉛價格震蕩下行;隨著中美關稅政策的緩和,美國4月通脹數據改善,倫鉛走勢偏強;5月下旬,美國信用評級下調、減稅法案動搖了市場信心,倫鉛價格再次震蕩下行。進入6月后,由于美國5月就業及通脹數據表現優于預期,市場維持美聯儲年內降息兩次的押注,倫鉛價格呈震蕩走勢。

宏觀短期影響有限

受美國4月制造業、就業及通脹數據優于預期,以及中美關稅政策改善影響,宏觀情緒回暖,帶動了有色板塊集體上行。從本屆美國政府的主要政策措施來看,關稅政策多次反復、挑戰美聯儲獨立性、施壓部分國家貨幣升值以及減稅法案增加財政赤字等不僅增加了美國經濟的不確定性,還加速了美元去中心化、推動國際貨幣體系的多元化。從中長期來看,美元將進入下行周期,有色金屬價格將獲得支撐。但從短期來看,關稅政策的變動造成了有色金屬價格與美元走勢背離。考慮到6月關稅政策調整可能相對有限,預計宏觀政策對鉛價影響較小。

原生鉛產量維持穩定

從原料端來看,一季度,海外主要礦山鉛精礦產量環比減少逾2萬金屬噸,主要為Aripuan、El Porvenir以及Atacocha等礦山受暴雨影響減產,以及部分在產礦山的品位下降。考慮到后續天氣改善將帶動礦山產量恢復,以及Tara礦山爬產、Endeavor礦山投產后釋放增量,預計海外鉛精礦供應逐步增加,推動6月國內礦石進口略增。

當前,國內礦山利潤尚可,北方礦山季節性復產,國內礦山開工率達到近3年高點。短期內,隨著冶煉端對高富含礦石需求增長,鉛精礦加工費仍有下行可能,在礦山利潤較為穩定的背景下,6月國內礦石產量或保持高位。

從冶煉端來看,當前,冶煉端生產重心已經向副產品利潤轉移。考慮到短期內副產品價格較難大幅下跌,且礦石供應增長,冶煉廠開工率或維持在偏高水平。但以副產品利潤為重心的生產模式,會導致鉛的投料品位下降,限制原生鉛增產空間。因此,預計6月原生鉛產量將維持穩定。

再生鉛小幅增產

從原料端來看,二季度為廢電瓶需求淡季,原料偏緊倒逼再生鉛煉廠在5月大規模減產。隨著冶煉廠減產,廢電瓶需求下滑,臨近5月底,廢電瓶回收商畏跌拋售,冶煉廠原料得到補充。實際廢電瓶回收端到貨并未改善,但隨著回收商拋售結束,預計6月廢電瓶供應可能再次收緊。

冶煉端方面,在原料到貨增加后,西南、華北地區的中小型冶煉廠以及西北地區大型冶煉廠計劃在6月上旬復產。盡管6月上旬再生鉛復產進度在環保督察影響下受阻,但仍有部分冶煉廠計劃復產,預計將會對6月再生鉛產量有部分提振。但考慮到原料端供應緊張的格局并未改變,再生鉛后續增產空間較為有限,預計6月再生鉛產量將穩中略增。

下游需求支撐偏弱

按季節性來看,二季度逐步進入電動自行車蓄電池及汽車蓄電池的替換淡季,鉛蓄電池經銷商走貨速度放緩,經銷商電池庫存累積至2017年以來的最高水平,較近5年均值增27.63%。受此影響,鉛蓄電池經銷商采購需求大幅下降,電池企業為規避累庫風險被迫降低開工水平。

對于后市需求,6月仍為鉛蓄電池需求淡季,盡管終端銷售數據維持較高增長,但考慮到備庫周期因素以及鋰電池滲透率增加等因素,國內鉛蓄電池市場需求較難有亮眼表現。此外,由于國內外比價及匯率因素拖累下,鉛蓄電池出口企業反饋訂單下滑。考慮到中美關稅不確定性仍存,后續,電池企業或維持向海外布局的趨勢,國內鉛蓄電池出口需求可能進一步下滑。因此,6月需求端對鉛價支撐偏弱。

綜合來看,6月,再生鉛供應小幅恢復,原生鉛產量維持穩定,下游需求偏弱的狀態較難扭轉。上旬受到環保因素影響,市場緊張情緒蔓延,鉛價震蕩偏強,但考慮到需求端并未回暖,再生鉛廠庫維持累積,原生鉛廠庫去化有限。隨著再生鉛煉廠復產,預計鉛價上方空間不足,后續或轉為震蕩偏弱走勢。

(作者單位:國元期貨)

責任編輯:任飛

如需了解更多信息,請登錄中國有色網:szgsjx.com了解更多信息。

中國有色網聲明:本網所有內容的版權均屬于作者或頁面內聲明的版權人。

凡注明文章來源為“中國有色金屬報”或 “中國有色網”的文章,均為中國有色網原創或者是合作機構授權同意發布的文章。

如需轉載,轉載方必須與中國有色網( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯系,簽署授權協議,取得轉載授權;

凡本網注明“來源:“XXX(非中國有色網或非中國有色金屬報)”的文章,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不構成投資建議,僅供讀者參考。

若據本文章操作,所有后果讀者自負,中國有色網概不負任何責任。