基本面偏空 工業硅價格仍存下跌可能

2025年06月23日 10:18 4895次瀏覽 來源: 中國有色金屬報 分類: 有色市場 作者: 黎俊

自6月初以來,工業硅期貨主力合約2507價格開啟了一波反彈走勢,但在6月11日達到7610元/噸這一階段性高點之后又開始回落。本次工業硅價格回暖可能和中美談判取得積極進展,提振多頭情緒有關。但從基本面來看,工業硅供應過剩的格局依然明顯,難以支撐其價格走強。

多晶硅減產

有機硅表現不佳

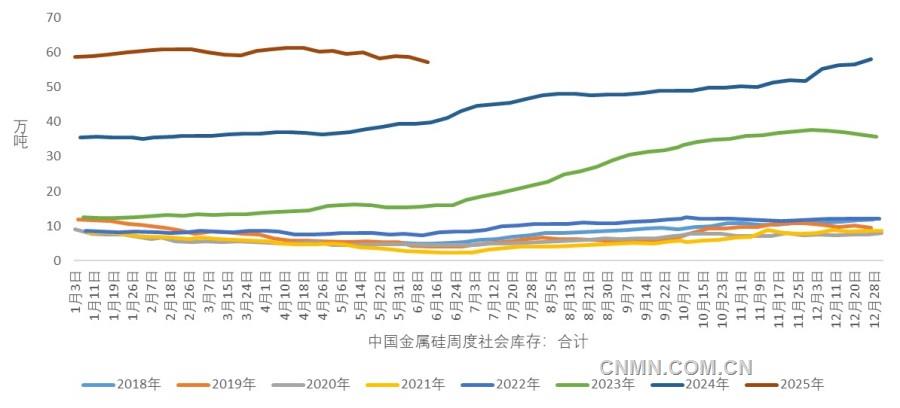

工業硅庫存走勢 資料來源:SMM,廣州金控期貨

資料來源:SMM,廣州金控期貨

工業硅最大下游需求為多晶硅,占到工業硅總需求的39%。據統計,5月,多晶硅產量為9.61萬噸,同比下降45.71% 。自去年11月開始,行業龍頭企業就開始執行自律減產,導致多晶硅產量銳減,而多晶硅產量大幅下降,也就意味著工業硅的直接需求將下降。截至6月13日,多晶硅致密料、復投料、菜花料的現貨價格分別為32.5元/千克、31.5元/千克、29.5元/千克,刷新年內價格新低。另外,從多晶硅的下游電池片價格來看,無論是PERC還是TOPCON,價格均繼續處于跌勢之中。從多晶硅庫存來看,截至6月12日,多晶硅庫存為27.5萬噸,處于年內高位。經過前幾年的快速發展,目前,多晶硅行業已經明顯供應過剩。

值得注意的是,光伏新政策可能抑制光伏裝機增速。2月9日,國家發展改革委發布《關于深化新能源上網電價市場化改革 促進新能源高質量發展的通知》(以下簡稱《通知》)。《通知》以2025年6月1日為時間節點,分別提出存量和增量項目的機制電量、機制電價設定原則,對市場交易均價與機制電價的差額開展差價結算,納入系統運行費清算。對存量項目,《通知》充分照顧各地政策的延續性,機制電量銜接現行保障性電量規模,機制電價按現行價格執行。對增量項目,《通知》提出機制電量可根據非水電可再生能源電力消納責任權重完成情況、用戶承受能力等因素確定,機制電價則通過競爭的方式形成,并為競價上下限的確定給出依據。這也就意味著,從6月1日開始,光伏新增裝機上網電價將市場化定價,再無補貼。當前,光伏電價已經很低,若實行市場化定價,則可能導致光伏項目投資回報率下降,進而導致光伏新增裝機增速下降。

多晶硅庫存走勢

資料來源:SMM,廣州金控期貨

綜合來看,就多晶硅而言,光伏產業經過前幾年的高速發展,目前,供應過剩情況已經非常明顯,雖然頭部企業依然在執行行業自律活動減產挺價,但多晶硅庫存不見下降,且多晶硅期貨價格屢創新低,多晶硅對工業硅需求提振十分有限。

各型號有機硅現貨價格走勢

資料來源:SMM,廣州金控期貨

有機硅是工業硅的第二大下游需求,占到工業硅需求的36%,是室溫膠的主要原材料,而房地產市場又是室溫膠的最大的市場。從數據來看,目前,房地產市場依然需要時間回暖。1—4月,我國房屋竣工面積為15647.85萬平方米,同比下降16.9%;1—4月,我國房屋累計銷售面積為28261.74萬平方米,同比下降2.8%。房地產行業數據表現一般,對有機硅消費提振有限。

現貨價格方面,有機硅各型號現貨價格目前也是延續跌勢。

鋁合金是工業硅的第三大下游需求,占到工業硅總需求的20%,主要用于生產汽車零部件。從汽車市場來看,受“以舊換新”政策提振,今年前5個月,汽車市場數據表現不錯。5月,我國汽車產銷分別完成264.9萬輛和268.6萬輛,環比增長1.1%和3.7%,同比增幅均超11%。1—5月,累計產銷同比增長12.7%和10.9%。但值得注意的是,工業硅是作為添加劑在鋁合金生產的過程中添加,在鋁合金生產成本中占比很小,即使汽車市場表現不錯,但對工業硅消費的提振作用也比較有限。

庫存維持高位

從工業硅自身的庫存來看,截至6月12日,工業硅社會庫存為57.2萬噸,處于近7年以來的最高水平,反映出目前工業硅供應過剩非常明顯。

綜上所述,目前,多晶硅頭部企業雖然在進行聯合減產挺價,但這也意味著工業硅的需求直接下降,而且多晶硅期貨價格持續下行,對工業硅期貨價格也將造成利空影響。而有機硅因為房地產市場表現不佳,價格持續低迷,對工業硅需求提振有限。從工業硅自身庫存來看,當前的庫存水平為近7年最高,這也反映出工業硅供應過剩明顯。在這種偏空基本面格局的影響下,預計工業硅價格還有下跌壓力,可能會再度測試7000元/噸整數關口。

(作者單位:廣金期貨)

責任編輯:任飛

如需了解更多信息,請登錄中國有色網:szgsjx.com了解更多信息。

中國有色網聲明:本網所有內容的版權均屬于作者或頁面內聲明的版權人。

凡注明文章來源為“中國有色金屬報”或 “中國有色網”的文章,均為中國有色網原創或者是合作機構授權同意發布的文章。

如需轉載,轉載方必須與中國有色網( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯系,簽署授權協議,取得轉載授權;

凡本網注明“來源:“XXX(非中國有色網或非中國有色金屬報)”的文章,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不構成投資建議,僅供讀者參考。

若據本文章操作,所有后果讀者自負,中國有色網概不負任何責任。