中國鎢鉬產業月度景氣指數報告2025年6月

2025年07月17日 14:46 2451次瀏覽 來源: 中國有色金屬報 分類: 行業統計 作者: 中國有色金屬工業協會

2024年6月至2025年6月鎢鉬產業景氣指數

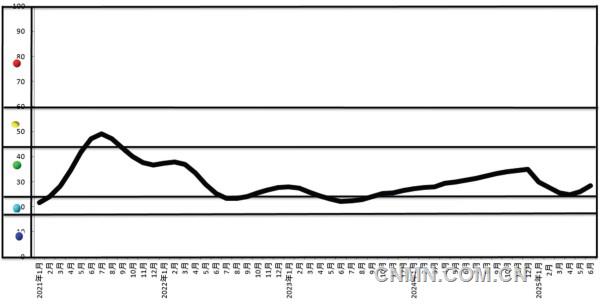

圖1 中國鎢鉬產業月度景氣指數趨勢圖

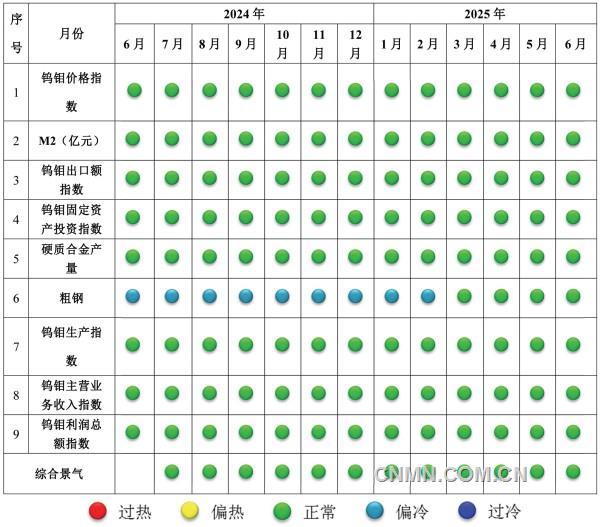

圖2 中國鎢鉬產業景氣信號燈圖

中國鎢鉬產業月度景氣指數監測結果顯示,2025年6月,中國鎢鉬產業景氣指數為28.5,較5月上升2.6個百分點,連續3個月上升趨勢,仍處于“正常”區間;先行指數為44.2,較5月下降0.6個百分點。最近13個月中國鎢鉬產業月度景氣指數見下表。

景氣指數保持上升趨勢

2025年6月,中國鎢鉬產業景氣指數為28.5,較5月上升2.6個百分點,主要得益于部分領先指標回暖及生產端活躍度提升,變化趨勢見圖1。如圖所示,行業結束了自今年1月以來的持續下行,呈現企穩回升態勢。

由中國鎢鉬產業月度景氣信號燈(見圖2)可見,本月構成鎢鉬產業景氣指數的9項指標均處于“正常”區間,但粗鋼產量指數接近“偏冷”區間。

先行指數微幅下降

2025年6月,先行指數為44.2,較上月下降0.6個百分點,顯示行業短期發展動力略有增強。在先行合成指數的6個具體指標均位于“正常”區間,4項指標出現下降,分別是鎢鉬出口額指數、鎢鉬固定資產投資指數、硬質合金指數和粗鋼產量指數;2項指標出現上升,分別是鎢鉬價格指數和M2指數。

分項指標分析

一是價格指數顯著回升,市場預期改善。本期鎢鉬價格指數環比上升8.0個百分點,至18.6,結束連續3個月下行趨勢。其中,黑鎢精礦均價受出口配額調整及國內補庫需求推動,環比有所上漲;氧化鉬價格受益于光伏產業鏈需求回暖同步反彈。盡管美國高關稅政策持續壓制出口,但國內供需格局邊際改善支撐價格企穩。

二是貨幣供應量持續增長。M2(貨幣供應量)指數達到48.2,較5月上升2.3個百分點,延續了穩步增長態勢。寬松的貨幣政策環境為有鎢鉬產業提供了穩定的流動性支持,有利于產業中長期發展。

三是出口額指數小幅回落,結構優化顯現。出口額指數環比下降0.5個百分點,至5.5,主因是美國關稅政策導致低端制品出口有所減少。但歐洲新能源車用鉬需求增長帶動高端鎢材出口占比有所提升,出口結構進一步優化。

四是固定資產投資指數觸底反彈。固定資產投資指數環比上升1.8個百分點,至25.0,結束連續5個月下滑,表明企業逐步增加在技術創新與綠色產能領域的投入,但絕對值仍低于“正常”區間閾值。

五是硬質合金產量小幅下降,結構調整加速。本期,硬質合金產量指數較5月下降8.0個百分點,高端刀具產量同比增長,低端產品同比下降,顯示行業向精密制造領域轉型成效初顯。

六是粗鋼產量持續下滑,已接近“偏冷”區間。本期指數中,粗鋼產量指數較5月有較大下降,降幅為25.6個百分點,顯示出生產活動明顯增加。粗鋼作為鎢鉬合金重要原料,其出口受美國關稅政策沖擊,間接抑制鋼廠生產積極性。

七是鎢鉬生產指數繼續保持大幅回升。鎢鉬生產指數較5月有較大上升,升幅為39.5個百分點,反映企業加速復產以應對需求回暖,但須警惕產能過剩風險。

八是鎢鉬行業效益邊際改善。主營業務收入指數環比增長至92.1,主因高附加值產品占比提升;利潤總額指數環比上升12.2個百分點至15.3,但仍處“偏冷”區間,顯示成本壓力(電價、輔料)仍擠壓盈利空間。

綜上所述,短期內行業景氣度將延續溫和回升態勢,但須警惕國際貿易摩擦與成本壓力對盈利的持續沖擊。建議企業優化產品結構,強化供應鏈韌性以應對市場波動。

(張念 執筆)

附注:

1. 鎢鉬產業景氣先行合成指標(簡稱“先行指數”)用于判斷鎢鉬產業經濟運行的近期變化趨勢。該指數由以下6項指標構成:鎢鉬價格、M2、鎢鉬出口額、鎢鉬固定資產投資額、硬質合金產量、粗鋼產量。

2. 鎢鉬產業一致合成指標(簡稱“一致指數”)反映當前鎢鉬產業經濟的運行狀況。該指數由以下3項指標構成:生產、主營業務收入、利潤總額。

3. 鎢鉬產業滯后合成指標(簡稱“滯后指數”)與一致指標一起主要用來監測經濟變動的趨勢,起到事后驗證的作用。該指數由以下3項指標構成:產成品余額、流動資產余額、應收賬款。

4. 綜合景氣指數反映當前鎢鉬產業發展景氣程度。景氣燈號圖把鎢鉬產業經濟運行狀態分為5個級別,“紅燈”表示經濟過熱,“黃燈”表示經濟偏熱,“綠燈”表示經濟運行正常,“淺藍燈”表示經濟偏冷,“藍燈”表示經濟過冷。對單項指標燈號賦予不同的權重,將其匯總而成的綜合景氣指數也同樣由5個燈區顯示。

綜合景氣指數由9項指標構成,即先行指數和一致指數的構成指標。

5. 編制指數所用各項指標均經過季節調整,已剔除季節因素。

6. 每月都將對以前的月度景氣指數進行修訂。當時間序列加入最新的一個月的數據后,以往月度景氣指數會或多或少地發生變化,這是模型自動修正的結果。

責任編輯:任飛

如需了解更多信息,請登錄中國有色網:szgsjx.com了解更多信息。

中國有色網聲明:本網所有內容的版權均屬于作者或頁面內聲明的版權人。

凡注明文章來源為“中國有色金屬報”或 “中國有色網”的文章,均為中國有色網原創或者是合作機構授權同意發布的文章。

如需轉載,轉載方必須與中國有色網( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯系,簽署授權協議,取得轉載授權;

凡本網注明“來源:“XXX(非中國有色網或非中國有色金屬報)”的文章,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不構成投資建議,僅供讀者參考。

若據本文章操作,所有后果讀者自負,中國有色網概不負任何責任。