鋰離子電池再生黑粉進口開啟對原生礦產供應的影響分析

2025年07月24日 10:54 3866次瀏覽 來源: 中國有色金屬報 分類: 稀有稀土 作者: 張煬

圖1 海外純電動車曾有短暫的高增速期

數據來源:wind資訊

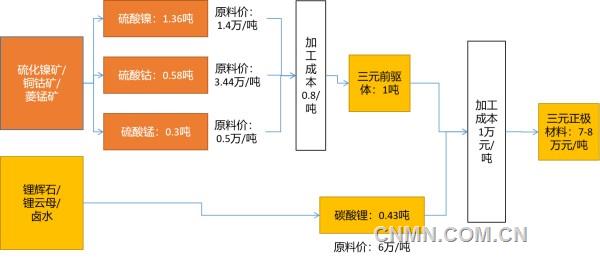

圖2 原礦料生產三元正極材料成本

數據來源:wind資訊、行業調研

數據預測顯示,2030年,中國動力電池退役量將突破350萬噸,回收再生市場規模將達千億元級別。在此背景下,我國編制并發布了鋰離子電池用再生黑粉國家標準,宣布自2025年8月1日起,按照國標要求放開再生黑粉的進口,這標志著我國開辟了新能源礦產資源供應的新路徑。

盡管再生礦產較原生礦產具有明顯的品位優勢,且符合全球低碳化轉型的大方向,但從放開進口到建成穩定的全球高品級再生黑粉供應鏈,仍需經歷一個持久且曲折的過程。基于產業鏈共生理念,原生礦產與再生礦產并非單純的“零和競爭”關系,而應以提升供應鏈韌性為共同目標,加強協作,最終實現我國新能源礦產供應來源從單一向多元的平穩轉型。

一、再生黑粉進口與過往政策一同構建了我國動力電池回收再利用的體系性指引

6月10日,生態環境部印發的《關于規范鋰離子電池用再生黑粉原料、再生鋼鐵原料進口管理有關事項的公告》指出,自8月1日起,允許符合國標的再生黑粉原料(海關編碼:3824999996)自由進口。

根據《公告》要求,再生黑粉在進口過程中,禁止與其他再生原料混裝運輸,不得采用散裝形式,需獨立密封包裝,不同類別的再生黑粉原料應分類放置。此外,《公告》還對水溶性氟含量等環保指標提出了明確且嚴格的質檢要求。

《公告》填補了動力電池回收產業鏈前端原料來源的監管空白,與已發布的梯次利用、再生利用規范有效銜接,為市場監督部門進行“全鏈條”監管和執法提供了制度依據,為申訴和規避國際貿易糾紛建立了標準依據。在全球動力電池大規模“退役潮”來臨之際,該《公告》提出了我國在資源安全與環境保護方面的主張,為研發、流通、渠道建設等市場操作提供了體系性指引。

二、再生黑粉進口開啟將引發動力電池回收行業變革

動力電池回收的關鍵在于渠道。憑借渠道優勢,比亞迪、寧德時代、格林美在行業中的“領先”地位難以撼動。然而,隨著國標的發布和進口的開啟,提純分離技術的重要性日益凸顯,技術競爭有望成為回收行業的“第二戰場”。

(一)動力電池回收行業現狀:主體散弱、渠道為王

自2018年起,工業和信息化部先后認定了5批共156家符合《新能源汽車廢舊動力蓄電池綜合利用行業規范條件》的企業,列入“白名單”。然而,數據顯示,截至2024年底,以動力電池回收為經營范圍的注冊企業約有14萬家,其中,以“小作坊”形式存在的居多,數量是“白名單”企業的千倍。截至2024年底,“白名單”企業的鋰離子電池梯次利用和回收拆解產能為423.3萬噸/年,而當年實際回收量僅為65.4萬噸,產能利用率僅為15.5%。

(二)進口開啟給動力電池回收行業帶來的機遇

一是增強電池原料保供韌性,有效提升供給彈性。有利于全行業的風險控制與用人用工穩定,為持續性的研發投入奠定基礎。二是推動技術升級與行業規范,淘汰落后產能。進口以“國標”為參照系,倒逼國內企業優化分選技術工藝,這將導致低質效產能被出清、“小作坊”被邊緣化,行業集中度將顯著提高。三是為全球化布局與產業鏈整合帶來契機。當前,一些整車生產、電池生產的頭部企業正在加快建設海外回收網絡,進口開啟后,有助于上述企業形成“海外預處理+國內深加工”業務結構,帶來業績增長的同時形成新的行業標桿。

(三)進口開啟給動力電池回收行業帶來的挑戰

一是環保達標難度較大。業內人士表示,國標對水溶性氟含量的要求高,目前國內、外能達到的企業還不多。海外黑粉因分選技術不足,氟含量常超標,無論是海關檢測還是境外建廠分選,都需要投入大量成本;若處理不當,易腐蝕設備、污染環境,增加末端治理成本。

二是因優質貨源競爭而推高進口價格。關鍵礦產競爭是大國博弈的焦點,因此,具有“富礦+戰略礦產”屬性的再生黑粉備受關注。憑借在全球新能源礦產冶煉加工的產能地位,進口開啟后,我國將很快成為核心進口方,這不可避免地會使價格上漲,擠壓國內濕法廠的利潤空間。

三、短期內,再生黑粉進口開啟對原生礦產供應的影響有限

今年6月,寧德時代高管在倫敦氣候行動周期間表示,“未來20年內,全球將有50%的新電池生產告別礦產開采,要讓能源循環成為一種經濟。”“在短期內,再生黑粉進口開啟對原生礦產供應的影響還比較有限。”

(一)進口量級可觀,但短期難解需求

進口源頭:歐洲受限,集中于東亞與東南亞。當前,歐洲、北美、東亞地區在廢舊鋰電池回收領域各有優勢,按照“國標”要求,歐洲本應是我國進口高品質再生黑粉重要源頭。然而,去年10月歐盟修訂定性清單,禁止向非OECD國家出口鋰離子電池黑粉等產品,涵蓋東南亞和中國。美國、英國雖有消費量優勢,但處理能力有限且經貿政策不確定,難以成為穩定進口源。因此,我國進口再生黑粉或集中在韓國、日本及東南亞國家,進口歐洲產品或需轉口貿易。

進口量級:總量可觀,短期釋放有限。截至2024年底,全球鋰電池回收產能約160萬噸/年(中國約110萬噸/年,海外約50萬噸/年),規劃后預計超300萬噸/年。亞洲占據主導地位,我國領先,北美、歐洲也有一定產能。經換算,以2024年海外回收產能50萬噸為基數,近期進口再生黑粉理論量級約10萬~12萬噸/年,理論上可填補國內產能空缺。

但從時點看,海外再生黑粉“遠水難解近渴”。海外純電動車保有占比在2019—2020年、2022—2023年短暫回升,美國、英國和韓國貢獻較大(見圖1)。參考三國報廢規定,在不考慮技術進步的情況下,海外動力電池最早要到2027年才會集中報廢,短期內海外再生黑粉難以滿足國內需求。

(二)再生黑粉報價暫不具有顯著經濟優勢

再生黑粉含有高品位的鋰、鈷、鎳、錳、銅、鋁元素,但在現代工業生產中,上述元素很少以純金屬制品形態出現。因此,討論再生黑粉的經濟性,主要以其生產三元前驅體(硫酸鈷、硫酸錳、硫酸鎳)原料為場景,探討電池材料生產企業對原礦料與再生料比價的決策過程,以5系三元材料為例。

1. 原礦來料生產流程與成本估計

流程示意:硫化鎳礦/銅鈷礦/菱錳礦→硫酸鹽→三元前驅體+碳酸鋰→三元正極材料→電池

具體如圖2所示,在原礦來料生產流程下,三元正極材料的生產成本(原料成本+加工成本)約為7萬~8萬元/噸,扣除加工成本,原料成本約為6萬~7萬元/噸。

2. 再生來料生產流程與成本估計

流程示意:再生黑粉→硫酸鎳/硫酸鈷/硫酸錳/碳酸鋰→三元正極材料→電池

假設兩種方式的生產工藝相同、加工成本相同,那么,采購部門決策來料路徑時,需要將原礦來料的成本(即6萬~7萬元)與同時獲得1.36噸硫酸鎳、0.58噸硫酸鈷、0.3噸硫酸錳、0.43噸碳酸鋰情況下使用再生黑粉的成本進行對比。通過對國標(鋰≥6.5%,鎳鈷總量≥25%)再生黑粉進行理論測算,需求下限2.8噸,上限3.3噸。需要注意的是,用再生黑粉提煉并“湊足一套”原料時,還會產生單一品種材料冗余,冗余材料收益可以部分抵減成本。以國標樣品為例,提煉2.8噸再生黑粉在獲得生產1噸三元正極材料所需原料的同時,還能獲得約500公斤冗余碳酸鋰,市值約3萬元。

四、未雨綢繆:新能源電池原生礦企的應對建議

原生礦產與再生礦產分處于新能源電池材料產業鏈的兩端,既有資源循環效率與替代品經濟性博弈的競爭關系,又有金屬價值錨定與市場空間套利的價格聯動關系。這就決定兩者之間有競爭但不能是“零和競爭”,而應加強協作,以提升供應鏈韌性作為共同目標。

(一)立足主責主業,鞏固原礦競爭力根基

面對潛在挑戰,首先要做好自己的事。對于原礦企業,一是要維系好資源基本盤。手中有糧心不慌,持續提升資源儲量與礦產產量,在與再生礦的對話中保持主動;二是要保持好價格競爭力。通過革新選礦技術,如生物浸出、高壓酸浸等提高鎳、鈷金屬回收率,降低單位金屬成本,保持原礦在價格上的競爭力,讓自身面對市場選擇時不落下風;三是要跟緊能耗差距。如通過引入AI算法提高節能系統的智能化、自動化水平,為綠電改造引入“大腦”,指揮綠電(光伏/風電)替代煤電,有效降低冶煉環節碳排放,努力縮小與再生礦在能耗上的差距。

(二)發揮比較優勢,與渠道“王者”加強合作

開展商業合作,首先要認清各自優勢。對于原礦企業,一是利用全球化布局的優勢,構建基礎渠道。公開信息顯示,億緯鋰能已正式啟動覆蓋全球的電池回收網絡,目標建設1000個網點,截至今年6月已完成246個網點布局,覆蓋30多個國家;二是利用深耕產業、熟悉產業的優勢,鍛打技術長板。如與頭部回收企業共建實驗室,突破高雜黑粉的鋰選擇性提取技術,以己方技術的長板與對方的渠道長板進行合作。

(三)筑牢行業影響,在全球標準制定中發揮積極作用

再生礦不僅是原料,更是體現企業社會責任的一張金色“名片”。對于原礦企業,一是要積極參與國際、國內標準修訂;二是要主導建立再生黑粉定價機制,推動“金屬折扣系數”標準化,探討開發期貨上市品種的可行性,找到將再生黑粉定價傳導到供應鏈韌性提升的途徑與方法;三是主動融入制造業ESG生態,參與“礦山—電池—黑粉”全鏈追溯,獲得品牌認證,增強客戶對原生礦綠色屬性的信任感。

作者單位:中國金屬礦業經濟研究院(五礦產業金融研究院)

責任編輯:任飛

如需了解更多信息,請登錄中國有色網:szgsjx.com了解更多信息。

中國有色網聲明:本網所有內容的版權均屬于作者或頁面內聲明的版權人。

凡注明文章來源為“中國有色金屬報”或 “中國有色網”的文章,均為中國有色網原創或者是合作機構授權同意發布的文章。

如需轉載,轉載方必須與中國有色網( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯系,簽署授權協議,取得轉載授權;

凡本網注明“來源:“XXX(非中國有色網或非中國有色金屬報)”的文章,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不構成投資建議,僅供讀者參考。

若據本文章操作,所有后果讀者自負,中國有色網概不負任何責任。