利好因素促錫價震蕩上漲

2025年08月28日 9:53 2567次瀏覽 來源: 中國有色金屬報 分類: 有色市場 作者: 黎俊

國內錫精礦加工費走勢

資料來源:SMM,廣州金控期貨

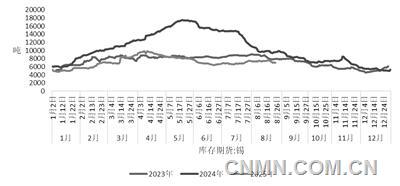

上期所錫庫存走勢

資料來源:Wind,廣州金控期貨

8月,錫價在26萬元/噸上方運行,繼續保持堅挺態勢,緬甸佤邦礦復產依然沒有樂觀進展,將繼續為錫價提供支撐。目前,利好因素較多,錫價有望再度挑戰27.5萬元/噸。

緬甸佤邦錫精礦復產暫無進展

目前,緬甸佤邦錫精礦復產暫無進展,使我國錫精礦進口量持續下降。根據中國海關公布的數據以及安泰科的計算,7月,我國進口錫精礦實物量10278噸,折合金屬4568.4噸,環比下降12.8%,同比下降15.3%。分國家來看,剛果(金)、尼日利亞等非洲國家總計進口量2581.9噸金屬,環比下降20.5%;緬甸啟動錫精礦復產后,進口不增反降,金屬量300余噸,環比下降49.5%;澳大利亞進口量不足500噸,環比下降14.6%。1—7月,我國共進口錫精礦實物量總計23.1萬噸,折合金屬3.1萬噸,同比增長2.3%。

從國內錫精礦加工費來看,截至8月17日,云南、江西錫精礦加工費分別為12000元/噸、8000元/噸。從走勢上看,當前,加工費處于近3年最低水平,反映出目前國內錫礦供應依然緊張,支撐了錫價的上漲。

精煉錫產量方面,安泰科對國內18家精錫冶煉廠(冶煉在產產能逾31萬噸,總產能覆蓋率98%)產量統計結果顯示,7月,精錫總產量為17899噸,環比增長3.3%,同比增長16.1%。雖然精煉錫產量同比增長明顯,但是錫整體消費表現不錯,有效消耗了精煉錫的供應。

錫焊料支撐消費

錫化工領域約占精煉錫總消費量的20%。精煉錫是生產PVC的重要原材料,而PVC又和房地產密切相關。從最新的房地產數據來看,1—7月,房屋竣工面積25034萬平方米,下降16.5%。其中,住宅竣工面積18067萬平方米,下降17.3%。房地產市場表現一般,利空PVC消費,但提振精煉錫需求作用有限。

錫焊料領域約占精煉錫總消費40%。錫焊料廣泛用于生產電子元器件,應用在消費電子、計算機、汽車等行業。就電子元器件而言,隨著半導體產業逐步復蘇,相關消費有望得到提振。汽車方面,今年,汽車以舊換新政策延續,汽車市場表現良好。1—7月,我國汽車產銷累計完成1823.5萬輛和1826.9萬輛,同比分別增長12.7%和12%,產銷增速較1—6月分別擴大0.2%和0.6%。值得注意的是,新能源汽車表現依然良好,1—7月,新能源汽車產銷量累計完成823.2萬輛和822萬輛,同比分別增長39.2%和38.5%。另外,光伏行業的蓬勃發展也拉動了錫焊料的需求。7月,我國國內光伏組件產量為47.1GW,同比增長0.45%,維持在較高水平。新能源產業的蓬勃發展,提振了精煉錫的消費。

就需求而言,目前,錫化工消費表現平平,但錫焊料消費表現良好,由于錫焊料消費占比高于錫化工,所以,目前精煉錫整體消費表現尚可。

庫存方面,截至8月25日,上期所錫庫存為7032噸,處于近3年同期最低位。目前,庫存在持續下降,表明當前錫供需基本面較好。

另外,境外庫存也處于較低水平。截至8月22日,LME錫庫存為1785噸,再創年內新低,今年,LME錫庫存繼續下降,為錫價提供了支撐。

從宏觀方面來看,近期,美元指數震蕩下行,對錫價形成利好。8月以來,美元指數震蕩下行,目前回到98的低位。未來,由于美聯儲9月降息的可能性在加大,美元指數還有下跌可能。美聯儲主席鮑威爾在杰克遜霍爾全球央行年會上表示,當前形勢暗示美國就業增長面臨下行風險,風險平衡點的變化可能要求調整政策。鮑威爾稱,美聯儲對降息持開放態度。他指出,美國經濟在高關稅與收緊移民政策背景下仍展現韌性,但勞動力市場與經濟增長已出現顯著放緩。他表示,盡管通脹仍受關注,但就業市場風險上升可能使美聯儲在9月降息。他強調,在政策維持緊縮的背景下,經濟前景及風險變化或需調整政策立場。如果美聯儲9月降息,對錫價來說是重大利好。

綜上所述,緬甸佤邦錫精礦復產困難,使錫礦供應持續緊張,這依然是支撐錫價的主要因素,庫存處于低位也利好錫價。如果美聯儲9月降息,則將對錫價形成進一步利好。短期內,錫價可能會震蕩上行至27.5萬元/噸一線。

(作者單位:廣州金控期貨)

責任編輯:任飛

如需了解更多信息,請登錄中國有色網:szgsjx.com了解更多信息。

中國有色網聲明:本網所有內容的版權均屬于作者或頁面內聲明的版權人。

凡注明文章來源為“中國有色金屬報”或 “中國有色網”的文章,均為中國有色網原創或者是合作機構授權同意發布的文章。

如需轉載,轉載方必須與中國有色網( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯系,簽署授權協議,取得轉載授權;

凡本網注明“來源:“XXX(非中國有色網或非中國有色金屬報)”的文章,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不構成投資建議,僅供讀者參考。

若據本文章操作,所有后果讀者自負,中國有色網概不負任何責任。