美聯儲降息概率較大 銅價格獲強支撐

2025年09月05日 11:4 4450次瀏覽 來源: 中國有色金屬報 分類: 有色市場 作者: 吳坤金

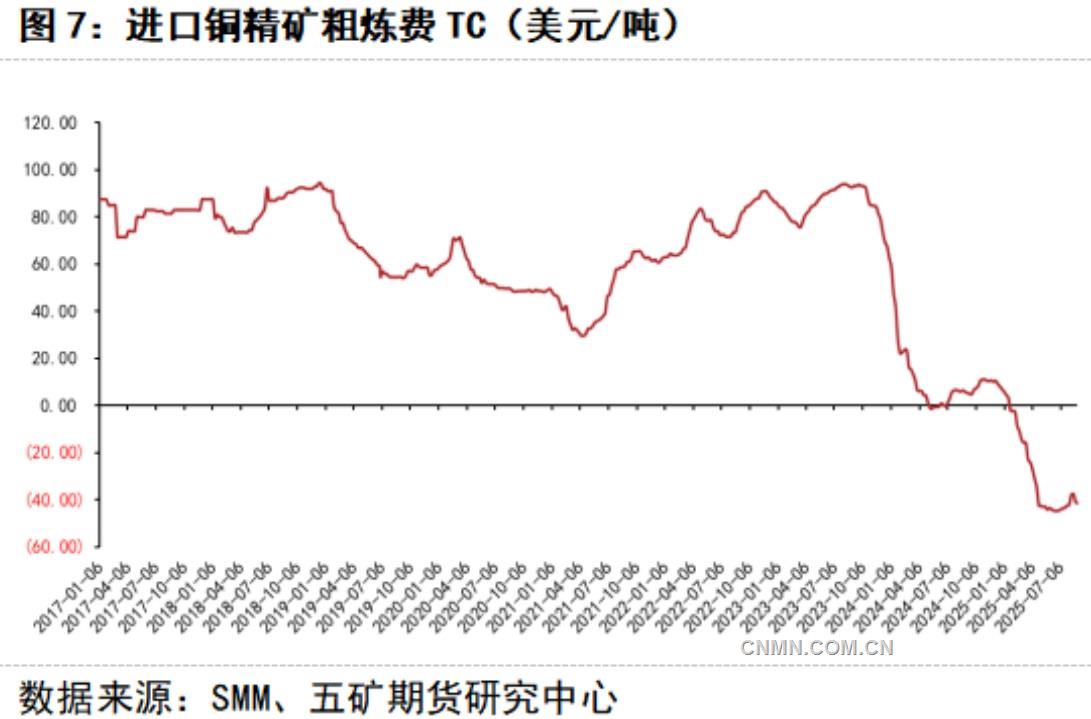

進口銅精礦粗煉費TC(美元/噸)

美國對銅產品征收關稅以來,全球銅價總體震蕩運行,滬銅價格在78000元~80000元/噸的區間內波動,倫銅3個月期合約在9600美元~9900美元/噸區間內波動,呈現上有頂、下有底的格局。

美聯儲主席表態偏“鴿”

引起降息預期提升

8月22日,杰克遜霍爾全球央行年會上,美聯儲主席鮑威爾在演講中談及經濟形勢時稱,短期內美國通脹風險偏向上行,但就業風險偏向下行,美聯儲利率水平仍處于限制區間,基線前景和不斷變化的風險平衡需要美聯儲調整政策立場,總體表態偏“鴿”。由于美聯儲面臨來自美國政府的壓力,市場加大了美聯儲在9月份議息會議降息的押注,目前,美聯儲9月降息概率85.2%。

此次演講,鮑威爾更加強調了勞動力市場的風險。一方面,近幾個月,美國新增非農就業人數持續放緩,較2024年降幅較大;另一方面,美國失業率仍處于偏低水平(7月為4.2%),重要原因是勞動力供給與需求同步走軟,使得維持低失業率的就業數量更少,失業率數據一定程度上“失真”。事實上,美國移民數量的減少導致勞動力增長已經顯著放緩,這意味著美國的就業下行風險正在上升。如果裁員增加,失業率上升的斜率將變大。

通脹方面,盡管美國對主要貿易伙伴實施“對等關稅”,更高的關稅已經開始推高部分商品的價格,近期,美國商品價格的上漲與2024年的溫和下降相比轉變顯著。但美國核心CPI中的住房服務通脹仍處于下降趨勢,非住房服務通脹也接近2%的通脹目標水平,而且美國利率水平較高,服務通脹進一步上升壓力較小。因此,鮑威爾認為,雖然通脹有一定壓力,但持久性通脹抬升的壓力很小。

由于當前美國經濟仍表現出較強態勢,如果美聯儲如預期降息,那么短期內對主要資產價格和商品情緒都將有所提振。

供需面利多和利空因素

從銅的供需層面來看,當前,銅原料供應維持緊張和下游傳統旺季臨近,但美國銅關稅落地后,美國以外的銅供應預計增多,電解銅供應趨于過剩。

原料供應方面,二季度,全球15家大中型銅礦企業總產量僅同比小幅增長0.9%,增速延續偏低,自由港、英美資源、泰克資源和第一量子礦業等公司產量均有不同程度的減少。同時,嘉能可、泰克資源等公司下調了全年生產指引,全年銅礦供應增速預計偏低(1.5%左右)。近期,全球最大產銅國——智利的銅礦生產情況也有所弱化,6月,由于Escondida等銅礦產量減少,該國銅礦產量降幅較大,智利國家銅業公司(Codelco)旗下EI Teniente礦山又因為事故而停產,預計將影響3萬噸左右銅礦產量,使得銅礦供應預期仍緊張。據統計,進口銅精礦粗煉費TC在前期小幅反彈后再次轉弱,也突顯了礦端的緊張。

廢銅原料方面,近期,國家發展改革委等四部門印發《關于規范招商引資行為有關政策落實事項的通知》,要求各地規范招商引資政策,同時,2024年5月后簽訂的違規招商引資合同,需在今年8月底前完成清退。過去幾年,各地針對再生銅推出的優惠招商引資政策(如地方留存返還等)帶動了再生銅產能的擴張,如果優惠招商引資政策完全清退,則再生銅企業僅可享受增值稅即征即退30%,這將明顯增加再生銅企業的成本。據調研,再生銅桿企業將面臨3%左右的成本增加,而由于上游供貨商短期難以下調價格,因此,廢舊市場供需將受到比較大的抑制,再生銅桿企業開工率持續下降,對于精煉銅的消費替代減少,變向促進了精煉銅消費。

下游需求方面,據SMM調研,7月,國內銅材企業開工率環比下降且低于去年同期,8月,銅材企業開工率預計延續弱勢。雖然國內房地產行業數據依然疲弱,家電排產連續負增長,光伏風電裝機在“531”搶裝潮后明顯下降,但在廢銅材替代減少和“金九銀十”消費旺季到來的背景下,預計銅消費仍有韌性,不會出現明顯下滑,從精煉銅表觀消費看,7月增速明顯下降,不過仍維持正增長,8月表觀消費預計延續小幅增長,消費端對銅價仍有支撐。

今年初以來,美國銅關稅預期引起“搶進口”持續時間較長,美國進口了大量精煉銅,導致美國以外地區供應收緊,美國國內銅庫存大幅增加。隨著8月1日銅關稅落地,美國和美國以外的銅價差顯著收縮(關稅不包含精煉銅),套利窗口關閉,美國精煉銅進口量預計將明顯回落,從而為美國以外的地區帶來更多銅供應。按照美國4—6月平均20萬噸的進口量和美國正常情況下的進口量推算(月均不超過8萬噸),關稅政策落地后,美國以外的地區每月可增加12萬噸左右的供給量,這將扭轉關稅落地前的短缺狀況(實際上美國進口量從7月就已減少),加大供應的壓力。對于中國來說,前期因為LME市場供應較為緊張,引起出口數量增多,美國進口增加也造成中國進口減少,當前,隨著美國關稅政策落地,中國進口量將增加、出口將減少,凈進口增加壓力不小。

綜合來看,美聯儲主席鮑威爾在杰克遜霍爾央行年會上釋放“鴿派”觀點,市場預期美聯儲9月議息會議降息概率較大,由于當前美國經濟仍不弱,如果美聯儲如預期降息稍前置,短期內對主要資產價格和商品情緒都將有所提振。從銅的供需看,原料端銅礦和廢料供應較為緊張,且消費旺季來臨,銅價支撐較強,而壓力來自美國關稅落地后凈進口增加預期,但原料端緊張將減輕這種壓力。總體而言,未來一段時間如果全球貿易局勢沒有進一步惡化,銅價在宏觀和供需支持下有望震蕩向上。

(作者單位:五礦期貨)

責任編輯:任飛

如需了解更多信息,請登錄中國有色網:szgsjx.com了解更多信息。

中國有色網聲明:本網所有內容的版權均屬于作者或頁面內聲明的版權人。

凡注明文章來源為“中國有色金屬報”或 “中國有色網”的文章,均為中國有色網原創或者是合作機構授權同意發布的文章。

如需轉載,轉載方必須與中國有色網( 郵件:cnmn@cnmn.com.cn 或 電話:010-63971479)聯系,簽署授權協議,取得轉載授權;

凡本網注明“來源:“XXX(非中國有色網或非中國有色金屬報)”的文章,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不構成投資建議,僅供讀者參考。

若據本文章操作,所有后果讀者自負,中國有色網概不負任何責任。